夢を叶える老後の資金づくり。

ファイナンシャル・プランナーが提案する

資金づくりにおける5つの大切なこととは。

今回は、ファイナンシャルプランナーの松村光弘先生から、老後の資金づくりに関する5つの提案として執筆をしていただきました。松村先生曰く「ライフプランとは、自分の夢を叶えるために存在しているツール。だから、ライフプランを考えるということは、自分の夢の実現を考えることと同じである」と。

今回と次回の2回にわたり、松村先生から老後の資金づくりに関する提案やアドバイスをいただきます。この機会に、自分のこととして、ぜひ、自分や家族のお金事情について、考えてみてはいかがでしょうか?

はじめに

今まで、日本の多くの会社員や公務員の方は、定年などで退職するまでの間、ご自身のライフプランを考え、ライフプランに基づき資金計画を作る習慣はなかったと思います。

それは、新卒で就職してしまえば、後は定年まで勤め上げ「公的年金」と「退職金」とで、老後資金を賄うことができたからです。ほとんどの方は、老後の資金について、自ら進んで考える必要などなかった、といった状況にあったと思います。

理由は、1990年代前半までは、国全体として経済が右肩上がりに成長し、企業業績も伸び、それに伴い賃金も上がり、退職金もしっかり支給されたからです。さらに、新規に就業する労働人口の増加で、公的年金の支え手が増え、公的年金はなんら心配なく受け取ることができました。

しかし、1990年代のバブル崩壊以降、状況はかわります。国の経済は長期に低迷、個々の状況はともかくとして、全体としては、企業業績も伸び悩み、少しでも利益を上げるため、多くの企業は、正規雇用を減らし、非正規雇用を増やす、といった対応が増え、低賃金で退職金も得られないといった人々が急増しました。たとえ、正社員であったとしても、昇給額や退職金額は減少しています。

一方、少子化の進展により公的年金の支え手である生産年齢人口が減少、逆に平均寿命が伸びたことで、公的年金の受け取り額を抑えたり、受け取り可能な年齢を先延ばしにするなど、年金制度自体を守らなければならない事態になってしまいました。(公的年金の支給開始年齢は、以前は60歳でしたが、段階的に65歳になっています)。

このような、環境変化をふまえると、今後、公的年金の受取額はさらに減少し、受け取れる年齢も65歳以降にさらに先延ばしになっていくかもしれません。

少し、暗い話になりましたが、上記の状況を考えると、自身で早いうちからライフプランを考え、ライフプランに基づく資金計画を考える必要がある時代になっていると思います。

ライフプランを考えるということは、言い換えれば、人生の中で、自らが実現したい夢のことを考えるのと同じです。夢を考えるということは、非常に楽しいことだと思います。そして、夢を叶えるためには、お金が必要だということになるのです。

ビルゲイツやイーロンマスクのような一部の大金持ちは別にして、普通の人は、収入や貯蓄額に制約があるため、少しでも収入を増やし、支出にメリハリをつけることで、なるべく少なくし、貯蓄額を増やすことで、夢の実現のための資金を捻出していくことになります。

今回は、その夢のひとつとして、老後の生活を不自由なく過ごすための資金づくりについて提案させていただきたいと思います。

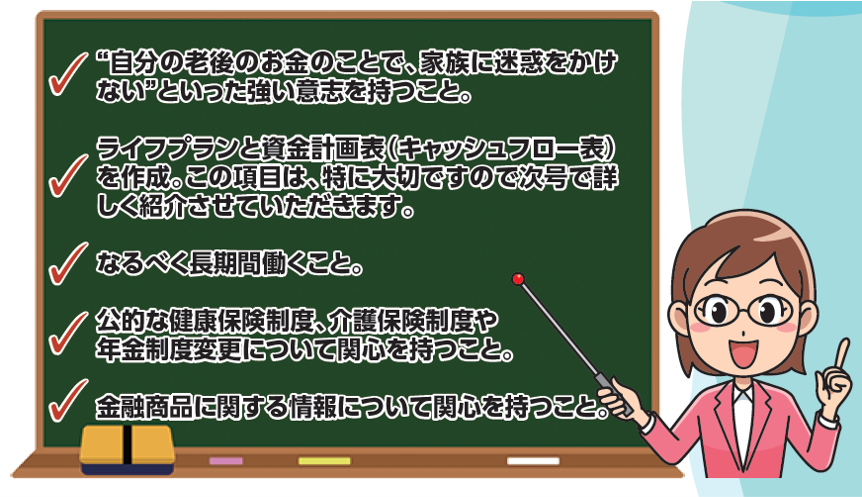

〝自分の老後のお金のことで家族に迷惑をかけない〞

といった強い意志を持つこと

自分の収入を冷静に考え、支出にメリハリをつけ、地に足のついた生活をしていくことが肝要です。多くの方が、老後の資金づくりにとりかかるタイミングは、住宅ローンの支払いやお子さんの教育資金の目途がつく50歳代半ばではないでしょうか。

仮に、あなたが50歳だとし、公的年金の支給開始年齢が65歳だとすれば、老後の資産作りの期間は「15年間」ということになります。15年間、収入を確保し、支出を抑えていくことは、強い意志が必要です。ちなみに、仮に60歳で定年となり、ある程度の退職金を得られた場合であっても、継続して働いていくことは可能でしょうか?

また、現在、高収入の方であっても注意が必要です。それは、資金的に余裕があるだけに生活レベルが高くなり、支出が増えているからです。退職した後でも、高い生活レベルを継続していると、退職金に手をつけてしまい、資金不足に陥る可能性が出てきます。

また、支出にメリハリをつけていくためには、家計を記録する必要がありますが、これも、少し面倒な作業であるだけに、強い決意をもつことが大切になるのです。

なるべく長期間働くこと

働くことで、収入が確保でき、勤務先が厚生年金に加入している事業所であれば、厚生年金保険に長く加入することができるので受け取る年金額も増やすことができます。つまり、長く働くことは一石二鳥です。

さらに、たとえ高齢者であっても、働くことを通して、社会とかかわりを持ち続けていくことで、健康にもよいと考えます。働くことは、一石3鳥だと思います。

公的な健康保険制度、介護保険制度、

税制や年金制度変更について関心を持つこと

高額療養費制度や高額介護合算療養費制度などのことを知っていれば、医療費や介護費用を一定枠内に抑える事ができます。年金制度でも、年金の受け取り時期を65歳から70歳に5年間遅らせることで、1・42倍に増やすことができるようになってきています。

(例えば、公的年金を65歳で年間200万円受け取れるとすると、これを70歳に受け取り年齢を遅らせることで、年間284万円を受け取れるようになります。ただし、収入が増えることで、健康保険料負担や介護保険料負担が増えることがありますので注意が必要です。

金融商品に関する情報について関心を持つこと

投資信託や保険商品の知識をもつことで、リスクが高く自分の性格には合わない商品は金融機関の勧められるまま購入することを避けることができます。また、リスク許容度にあった金額で、自分のリスク許容度にあった商品を購入することで、資産を増やすことも可能になります。また、虎の子の退職金を金融機関の勧められるまま購入することで、後々、後悔することを防ぐことができます。

文:松村光弘

ファイナンシャルプランナーAFP

大学卒業後、1989年より製薬会社に入社。

28年間、医薬情報担当者として医師に自社製品の紹介業務に携わる。50歳を機に退職。

2017年より、介護業界でお役に立てればと民間介護施設紹介センター「みんかい」の運営会社に入社。「みんかい」の普及業務に従事。

2022年、子女にお金についてのアドバイスできればとファイナンシャルプランナーAFPの資格を取得。介護業界でファイナンシャルプランナーとしての知識を活かせるよう研鑽中。