カテゴリー ≫ 高齢者の法律・お金

夢を叶える老後の資金づくり。第2回目

夢を叶える老後の資金づくり。第2回目

ファイナンシャル・プランナーが提案する

ライフプランと資金計画表(キャッシュフロー表)の作成

前回「夢を叶える老後の資金づくり」の中で5つの提案をさせていただきました。

今回は5つの提案の中で特に重要な「ライフプランと資金計画表(キャッシュフロー表)の作成」について詳しくご紹介させていただきたいと思います。

老後の資金づくりを考えると今後のライフプランをしっかりと考えることが大切になります。

しかし、長びく経済の低迷、少子化、中高年従業員の増加等で昇進昇格の頭打ちや退職給付制度が確定給付型から確定拠出型への移行(予定利率が確定しない方向へ)、早期退職制度実施企業の増加などライフプランを会社まかせにできなくなってきました。

また、2022年度で普通国債残高が1,000兆円を上回る見込みのようで、国の財政事情も厳しく、社会保障費で公的年金も今以上に増やしていく状況ではないため、国に頼ることができなくなってきています。

また、これはありがたいことですが、平均寿命も順調に伸び、2019年男性81.41歳、女性87.45歳が、2040年には、男性83.47歳、女性89.63歳(厚生労働省ホームページより)と20年で男女とも2年程度寿命が伸びると試算されています。

以上のように老後の資金については、以前ほど勤め先や国に頼ることができない中で、長くなる老後に備えていかなければならない状況です。だからこそ、しっかりしたライフプランを作ることが大切なのです。

それでは、ライフプランの作成についてご紹介させていただきます。まず、「収支確認表」、「バランスシート」、「ライフイベント表」、「キャッシュフロー表」以上4つの表を作成します。それぞれ説明させていただきます。

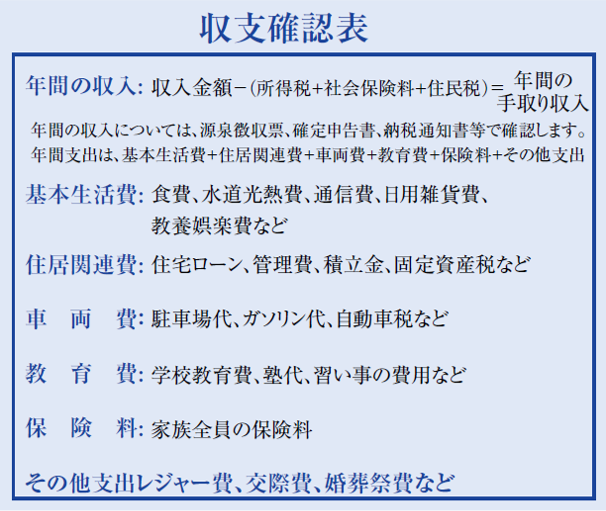

① 「収支確認表」

現在の年間の収入と支出を記入したもので、家計が黒字か赤字か、1年間にどれだけ貯蓄が可能かを把握するために作成します。毎年一定の金額を貯蓄できることが老後の資金づくりの基になります。

年間収入から年間支出を差し引いた金額が1年間に貯蓄できる金額となります

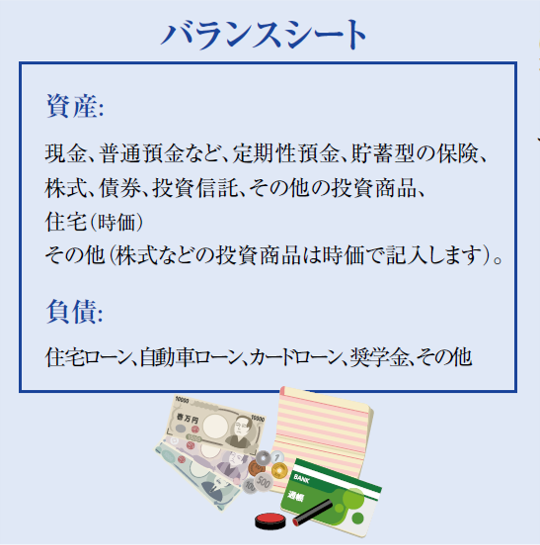

② 「バランスシート」

資産(現金、住宅、株式など)と負債(住宅ローンなど)を書き出したものです。家計の健全度を評価します。資産から負債を差し引いたものが純資産で、純資産が多い程、健全な家計ということになります。

③ 「ライフイベント表」

自分や家族の今後の予定(夢)を書き込んでいきます。

いま把握できている範囲で、いつごろ、どれくらいの費用が必要となるのかわかる範囲で記入します。今後の予定を見える化し、将来を具体的にイメージできるようにします。

(例として、20○○年 夫婦の年齢 海外旅行 200万円)。

④ 「キャッシュフロー表」

時系列に、ご自身の年齢、結婚されているようでしたら、配偶者の年齢、お子様がおられるようでしたら、お子様の年齢を記載していきます。

(今年度2022年度から記入されるようでしたら2022年、2023年、2024年・・・・と記載していきます)。「ライフイベント表」で記載したライフイベントを該当年度に記載していきます。

後は、収入項目として、ご自身の収入、配偶者の収入、一時的な収入、収入合計を、支出項目は、収支確認表で記載した数値を参考に、基本生活費、住居関連費、車両費、教育費、保険料、その他の支出、一時的な支出(ライフイベントでの費用)、支出合計。年間収支(年度毎の収入 ̶ 支出)

貯蓄残高(前年の貯蓄残高+当年の年間収支)以上を年度ごとに、記載していきます。

昇進や役職定年、定年後、年金生活への移行、配偶者の勤め先の変更などの収入の変化、お子様の就職など支出の変化もわかる範囲で記載していきます。公的年金の給付額に関しては、「年金定期便」やねんきんネット(日本年金機構)で確認します。

「キャッシュフロー表」の記入は、できれば平均余命の年齢まで記載した方が良いと思います。50歳の方ですと、平均余命は、男性は33年、女性は39年(厚生労働省資料)ですので、男性は83歳、女性なら89歳までです。

作成した「キャッシュフロー表」で、各年度の年間の収支(収入 ̶ 支出)の状況を確認します。

ライフプランの作成過程で、課題が見えてきましたら、老後の資金不足を解消できるよう早めに手を打ちましょう。また、ライフプランは、定期的に見直しをしてください。ときが経過すると、収入や支出も変わります。

収支がマイナスになるようでしたら、収入面では、配偶者が無職であったり、短時間勤務である場合、税負担や健康保険料負担を考慮に入れながら、就職または、勤務時間を増やして収入を増やすことも一案です。

支出の面では、現在加入されている生命保険などの見直しを検討してもいいかもしれません。一般的に、お子様の成長と共に、生命保険の保証額は少なくしてもよくなります。

また、住宅ローンのある方は、貯蓄に余裕があるようでしたら、繰り上げ返済を行い、毎月の返済額を減らすことも一案です。繰り上げ返済には、費用がかかる点、住宅ローン控除の可否を考慮し慎重に検討してください。

(日本FP協会のホームページから「年間の収入と支出」、「ライフイベント」、「キャッシュフロー表」のフォーマットが、PDF、Excelシートでダウンロードできますので、活用してみてください)。

文:松村 光弘 ファイナンシャルプランナーAFP

大学卒業後、1989年より製薬会社に入社。28年間、医薬情報担当者として医師に自社製品の紹介業務に携わる。

50歳を機に退職。2017年より、介護業界でお役に立てればと民間介護施設紹介センター「みんかい」の運営会社に入社。「みんかい」の普及業務に従事。

2022年、子女にお金についてのアドバイスできればとファイナンシャルプランナーAFPの資格を取得。介護業界でファイナンシャルプランナーとしての知識を活かせるよう研鑽中。

有料老人ホームのお金の話②

有料老人ホームのお金の話②

「有料老人ホームのお金の話①」 はこちら

入居中、毎月、かかる費用の概要です。

入居中、月々かかる月額利用料以外の費用は、64,000円(②〜⑫、ただし、⑥と⑪は除く)です。

おおむね月額利用料金プラス50,000円〜60,000円程度と理解ください。

つまり、36ヶ月間の入居期間の合計は2,304,000円です。

①月額利用料金【230,000円】。(入居金の支払いのない場合は380,000円)

②レクリエーション費用→月額【1,000円】。多くのホームで0円から2,000円程度の実費負担あり。

なお、低額ホームの場合は、参加の有無に関わらず定額徴収のところも。

③居室電気代【3,000円】程度(個別電気メーターによる)

④居室水道【1,000円(定額制)】

※低額ホームは、水光熱費が別料金、比較的高額ホームは、月額利用料金の中に含まれている(水光熱費込み)になっているケースが多い。

⑤介護保険自己負担金【22,000円】(要介護3、1割負担の場合)。

⑥生活サポート費【30,000円】

(入居後の区分変更で要支援、自立となった場合のみ対象。買物代行、入浴介助、服薬管理、リネン交換、居室清掃、洗濯などの代行料)

※生活サポート費の名称は、ホームによって様々ですが、介護保険報酬を受け取ることができない自立高齢者や要支援高齢者が、ホーム内に混在している場合、介護看護職員らは、これらの高齢者に対し、「介護保険報酬をいただいていないから世話をしなくても良い」と言うわけにはいきません。

したがって、生活サポート費の存在理由は、看護介護職員の配置を維持するための負担分という理解で良いと思います。

⑦協力医療機関以外への通院および外出付き添い料金。【6,000円】(1,500円/30分)。

※高級ホームの場合、これらの送迎は、すべて無料(月額利用料金に含む)になっているケースもあります。また、病院受診は無料でも、買い物や歌劇、スポーツ観戦などは有料になっているケースもあります。

⑧医療費【8,000円】程度

(訪問診療2回/月、薬代など)。医師、薬剤師による入居者の診療に対する総合管理料。

※医療機関に入院した場合、別途医療保険の自己負担分が発生します。なお、有料老人ホームの場合、特養や老健などとは違い、家賃相当額を支払っていれば、原則、ホーム側から退去を言い渡されることはありません。ただし、介護保険報酬に過度に依存している低額ホームの場合は、この限りではありません。

⑨おむつ費用【10,000円】程度

(市区町村によって助成あり。〈例〉要介護③以上に限り毎月7,000円を支給、または相当する現物を支給。※杉並区の場合など)

※各地域の行政(保険者)に要確認。在宅では支給していても、ホーム入居の場合は、支給の対象外としている行政もあります。

⑩訪問理美容費用【3,000円】程度(カットのみの場合)

※多くのホームで採用されているサービスです。

⑪健康診断 年間【20,000円】程度(約10,000円/回、年2回)

原則、ホームに医療機関が訪問して健康診断実施。

⑫遊興費用【10,000円】程度。酒、タバコ、菓子、ジュースなどの購入費用。

⑬自宅の固定資産税等↓各行政における固定資産税、都市計画税による。

※自宅が空き家になっている場合、維持するためには、税金はもとより修繕費などもかかります。

とくに、昨今の異常気象の場合、想定外の雨、風、により、植木が倒れたり、屋根が壊れたりと、様々なメンテナンス費用がかかります。

退去後にかかる費用の概要です。

退去時にかかる費用は、530,000円です。また、返還金は2,800,024円になるため、退去後にかかる費用は、2,270,024円のプラスになります。

①居室原状回復費用(通常の使用による損耗を超えた破損等があった場合)【30,000円】

(簡単な居室のクリーニング費用などの小修繕費)

国土交通省による「原状回復をめぐるトラブルとガイドライン」を準拠することになります。詳細は、ガイドラインを確認ください。

ポイントは、原状回復とは、賃借人が借りた当時の状態に戻すことではないことを明確化している点です。例えば、新築未入居で入居した場合、退去時には新築未入居の状態に戻す必要はないと言うことです。

②葬儀および埋葬費用↓家族葬・埋葬費用【500,000円】

(規模、流儀により数十万円から数百万円)。

有料老人ホームにおける現在の運用状況を考えた場合、その多くは、退去イコール死去です。したがって、葬儀や告別式、更には寺院等に埋葬する費用が必要になります。昨今、コロナ禍でもあり、大規模な葬儀は実施しないケースも多く、家族葬や事実上葬儀をしない直葬方式も多いようです。さらに、近年の傾向では、寺院などへの埋葬も、共同墓などの形式も普及しています。

なお、多くの有料老人ホームの入居者の場合、いざ、本人が亡くなった場合、葬儀をするかしないかに関わらず、故人のことに関し、誰に連絡をすれば良いのかが「家族ではわからない」と言うケースも増えています。家族が老人ホームで故人宛にきている年賀状などを物色するケースもあります。

生前に、しっかりとそうなった場合には、誰に連絡をするのかを確認しておくことをお勧めします。

とくに、高齢者の場合、縁者も減っているはずです。

③入居金未償却分の返金(償却期間中の退去に限る)【2,800,024円】の返還。

計算例:入居金1,000万円、3年(36か月)で退去する場合

1,000万円×30%=300万円(初期償却分)

700万円÷60ヶ月=116,666円(1ヶ月分の償却分)

116,666円×36ヶ月=4,199,976円

700万円-4,199,976円=2,800,024円

なお、退去による入居金未償却分の返還は、契約終了日(居室明け渡し日)の1ヶ月後の月末に返還する。契約を解除し退去した時点で返還金算定式により返還金が算定されます。返還金の返還期日はホームによって違います。

精算以外にも入居金に関するいろいろを補足します。75歳未満の入居者に対する入居金が〝割増し〞になる有料老人ホームがあります。さらに、85歳以上の入居者が〝割安〞になる有料老人ホームもあります。また、入居金を自主的に上乗せすることで、月額利用料金を下げることができる有料老人ホームもあります。

また、「ミドル金額プラン」や「年齢別プラン」など個別の事情に即した柔軟性のあるプランを用意しているホームもあります。

最後に、入居金方式と入居金0円方式の一体どちらが「お得」なのでしょうか?

本来、介護保険サービスに「得」も「損」もありませんが、あえてこの課題に回答を出してみます。

①入居金プランの場合は以下の通りです。

入居金:1,000万円

月額利用料:230,000円

その他の月額費用:64,000円

②入居金0円プランの場合は以下の通りです。

入居金:0円

月額利用料:380,000円

その他の月額費用:64,000円

③入居期間

60ヶ月で死亡退去した場合の総額比較

入居金方式の場合の費用総額は、入居金償却分1,000万円、月額費用17,640,000円、退去後費用530,000円、費用総額:【28,170,000円】

入居金0円方式の場合の費用総額は、月額費用【26,640,000円】、退去後費用530,000円、費用総額: 【27,170,000円】

つまり、5年間の入居では、入居金0円プランの方が安い(得)ということになります。

それでは、入居期間が6年間だった場合はどうでしょうか?

上記の金額に、各々【3,528,000円、5,328,000円】が加わります。結果、入居金ありのプランでは、【31,698,000円】、入居金0円プランは【32,498,000円】となり、0円プランの方が逆に高くなります。

入居金プランと入居金0円プラン、どちらが得なのか?という問い掛け対する回答は、短期決戦であれば、0円プランの方が得、長期戦であれば入居金プランの方が得だ、ということになります。

しかし、多くのケースでは、人の人生の終わりを正確に把握することなどできません。かといって、この部分を無頓着にしてよいはずもありません。相談者の中には、途中で資金が行き詰まり、退去を余儀なくされるケースもあります。

重要なことは、平素からのマネーリテラシーです。日頃から、お金、特に親子間では、嫌がらずお金の話をしておくことが、結果として、最善の得策だと思います。この機会に、ぜひ、親子間でお金の話をしてみてはいかがでしょうか?

元気かいみんかい編集部

有料老人ホームのお金の話①

有料老人ホームのお金の話①

有料老人ホームのお金の話

有料老人ホームに入居するとき、いったいいくら必要なのか?

(弊社発行冊子「元気かい!!みんかい」2022年VOL.10より)

今回の「元気かい!!みんかい」では、「お金の話」に焦点を当てました。中でも有料老人ホームへの入居に関するお金の話には、ページを割いて特集記事にしました。特集記事を読んでいただければ、有料老人ホームへ入居を考えている方にとっては、かなり具体的な費用イメージができるのではないかと思います。

老後2,000万円問題で高齢者は、ざわついています。その理由は、本当に2,000万円あれば、自分の老後はなんとかなるのか。または、2,000万円を用意することができない自分は、一体どうなるのだろうと言うことです。

私は、「介護の沙汰は金次第」だと主張していますが、そこには、次のような前提条件が存在しています。高齢者が要介護状態になった場合は「お金」がかかり、またお金次第で提供される介護サービスの質が変わります。

つまり、私たちが考えなければならないことは、どうすれば要介護状態の高齢者にならないで済むのか。または、なるべく要介護状態を先送りすることができるのか?と言うことです。健康であれば、実はそれほどお金はかかりません。

つぎに重要なことは、人間関係です。家族や親戚、友人、知人、近所の人たちとの人間関係です。人間関係が良好であれば、誰かが助けてくれます。誰かに頼ることで、リスクをヘッジすることが可能になります。この視点で、特集記事を読んで欲しいと思います。

例えば、有料老人ホームに入居する場合、原則として身元引受人が必要になります。そして、この身元引受人は、子供など親族(遺産を受け取る権利のある人)が就任するのが普通です。

また、身元引受人が選任できないケースでは、身元保証会社にお金を払って委託をすることができます。費用は概ね200万円ぐらいです。子供らに頼めば、一応無料なので、やはり余計なお金がかかります。これ以外にも、家族信託をはじめとする「信託」などを専門家に委託するとやはりお金がかかります。

自分を取り巻く人間関係がギクシャクしたり、子供たちのことを信用することができないと、お金がかかるようにできています。誤解を恐れずに言うのであれば、昭和の時代は、家族がやるのが当たり前だったことに対し、今の時代は、わざわざ余計なお金を払って他人にやってもらう時代になった、ということだと思います。言い換えれば、家族システム、家族の在り方が、変ってきたと言うことではないでしょうか?

「健康」「人間関係」そして「お金(資産)」。これが、高齢期における3種の神器ではないでしょうか?今回は、お金に焦点を当てましたが、今後は、健康にも、人間関係にも、焦点を当てていきたいと思っております。

はじめに

これから話すお金の話は、万一、有料老人ホームに入居することになった場合、一体、どのくらいの費用がかかるのか?というお金の話です。もし、あなたの親が有料老人ホームに入居することになった場合、この程度の価格帯の有料老人ホームに入居した場合、次のようなお金と書類などが必要になります。

ちなみに、有料老人ホームの大きな特徴の一つとして、入居一時金(入居金)があります。これは、入居時に一定の金額を先払いすることで、毎月の利用料金を低く抑えるための仕組みです。

ある介護付き有料老人ホームの前提条件は以下の通りです。

①所在地:首都圏某所。私鉄沿線普通電車停車駅。

②入居金:1,000万円。

③償却期間:60か月。ただし、初期償却30%。

※当該ホームは、入居金が0円の場合と入居金が1,000万円の場合の2種類の料金プランがあります。なお。「償却」については、後記「退去後にかかる費用の概要」を参照にしてください。

④【月額利用料金:230,000円。】ただし、入居金の支払いがない場合の【月額利用料金は380,000円。】

⑤居室面積:15平米。

⑥建物規模:鉄筋コンクリート造3階建。

⑦看護師配置は、毎日、9時から18時までの日勤帯のみ。

⑧介護看護職員の配置基準は、常勤換算にて「3:1」基準(法に基づく配置)。

それでは、当該ホームに入居した場合、具体的にかかる費用について詳しくみていきましょう。

まずは、入居前にかかるお金の概算です。

入居前(契約時)にかかる費用は入居金を除くと、250,750円(②から⑦までの合計)です

(ただし、身元保証会社を利用しなかった場合)。

①入居金プランを利用して入居する場合は、【入居金として1,000万円。】

②健康診断書作成費用【20,000円】前後(ただし、レントゲン等の必要な検査項目により変動あり)。

※入居審査に必要な書類です。感染症など特定の疾患、病状があると、入居ができないケースもあります。事前に希望ホームに確認要。なお、健康診断書の作成は、おおむね2週間程度の時間がかかります。早めにかかりつけ医に相談を。

③診療情報提供書作成費用【750円】程度(医療保険により1〜3割の自己負担)

※かかりつけ医、主治医から有料老人ホームの協力医療機関の医師や看護師に対する入居者の今の診療に関する情報を提供する書類です。また、これ以外にも、入院時の介護看護サマリなど、有料老人ホーム側の介護職員に宛てた書類も必要になります。

有料老人ホームが、単なる高齢者向けの賃貸住宅と違う最大の点がこの部分になります。医療介護従事者をホーム内に配置し、彼らによる専門的なケアや支援を行うことを目的としているため、どのような入居者なのかを細かく把握しなければなりません。

そのためには、従前のかかりつけ医療機関や病院や介護施設からの情報提供は当たり前に求められてきます。また、この書類に不備があると、入居がスムーズに進まないこともあります。

④衣服、寝具一部、洗面用具、その他生活用品(衣類、カーテン、室内履き)、家具(テレビとチェストなど)。

当該ホームでは入居者側にて用意します。合計【150,000円】程度。

入居する老人ホームによっては、有料(月極契約)にてレンタルできるケースもあります。また、多くの有料老人ホームは、ホーム内は土足厳禁で上履きに履き替えるホームが多いです。老人ホームの場合、たくさんの衣類を収納するスペースはありません(高級ホームは除く)。常識的な洋服ダンス1竿に1年間の衣類を収納するイメージです。入居者の中には、季節ごとに、自宅とホームとで衣類を入れ替えている人もいます。

入浴時の石鹸やシャンプーなどは、ホーム側で用意していますが、自分の好みがある方は自己購入で対応することも可能です。家電製品は、テレビなどの他に「加湿器」「空気清浄機」などを購入する入居者が多くなっています。カーテンは、防炎用をホームにて販売しているケースもあります。もちろん、レンタルもあります。

⑤介護用品【50,000円】程度(車いすなどの購入の場合)。

住宅型有料老人ホームは、車椅子などの福祉用具は介護保険を利用して1割から3割の自己負担で貸与が可能です。が、介護付き有料老人ホームの場合は、ホーム側による無償提供(主に退去入居者が置いていったもの)、または、全額自費による購入になります。

理由は、介護付き有料老人ホームの場合、介護サービスを包括的にホーム側が実施するため、入居者の介護保険区分限度額は、すべてホームによって消化されてしまうからです。なお、介護用ベッドは、多くの介護付き有料老人ホームでは、居室に標準装備されているのが普通です。

⑥引越費用【30,000円】程度

単身者パックなど、軽微な荷物移動のみ。当該ホームは、居室の広さは15平米です。畳で言うと約10畳程度です。したがって、多くの荷物を収納することはできません。原則、居室に収納しきれない荷物をホーム側が預かることはありません。

⑦身元引受人費用【0円】

ホーム入居には、「身元(引受人)保証人」が必要です。多くのケースでは、家族、特に子供が引受人に就任します。何らかの事情で身元引受人を選任できないケース(例えば、家族がいない、又はいても高齢、あるいは家族には頼みたくないなど)の場合、身元保証会社に委託することで入居が可能となります。

身元保証会社を利用した場合の料金とサービスは以下の通りです。

なお、身元保証会社は、多数存在し、微妙にそのサービス内容が違います。したがって、提供されるサービス内容を確認の上、自身の都合に合った保証会社を選び契約することになります。

ある身元保証会社A社に依頼をした場合の費用。【初期費用は1,821,000円、月額費用5,500円】です。

基本的な利用料金とそのサービス内容に関する説明です。

料金の説明です。

①身元保証サービス費用(身元保証委託手数料

【616,000円、月額費用5,500円】)。

②エンディングサポート費用(契約事務手数料【220,000円】、預託金【1,000,000円〜】)。

ただし、預託金は、執行報酬【385,000円】、予備清算費【150,000円】、葬儀・納骨費は【465,000円】(直葬の場合)です。ただし、葬儀、納骨費用は、執り行い方法(家族葬、一般葬、散骨など)の内容等により料金は変動します。また、遺品整理費は、入居ホームが決定した後、改めて決定していくのが普通です。

多くの有料老人ホームでは、この身元保証契約内容を提示することにより、家族などがいなくても入居が可能になります。ただし、一部の有料老人ホームでは、身元保証契約に加え「遺言書作成」や「成年後見」「財産管理」の契約等の締結までが入居条件となっているケースもあります。

参考までに、これらのサービスに関する料金も記しておきます。上記の基本的なサービス内容に、以下のサービスが加わります。

①月額費用【〜38,500円】(契約後に認知症を発症した場合)

②遺言書作成サポート費用【204,000円】(手数料【165,000円】、公証役場の手数料【39,000円】、ただし、財産3,000万〜5,000万円未満の場合)

③遺言執行報酬【330,000円〜】。

④成年後見・財産管理のための任意後見契約【154,000円】。

身元保証の具体的なサービス内容の説明です。

①連帯保証人として、本人のホームに対する費用支払いが滞った際に、代わりに弁済する。

②退去時の原状回復費用の補償。

③退去時の身柄引き受け。

④退去時の施設内の残留物撤去。

⑤救急搬送や手術時の医療同意。

⑥生活サポート(入院事務手続き、入退院の付き添い、住所変更手続きなど)

(1時間あたり4,000〜10,000円程度の別途費用要)

エンディングサポートの具体的なサービス内容です。

①各種連絡(葬儀社手配、駆けつけ、希望の親族や友人への連絡)。

②葬儀。

③納骨・永代供養(希望の墓地や納骨堂への納骨、海洋散骨や樹木葬など)。

④遺品整理/退去手続き(業者手配、指定の方に遺品を渡すなど)。

⑤債務弁済(施設や病院への未払い金があれば支払い)。

⑥行政官庁の手続(健康保険証などの返還手続き、税金未納があれば納税)

遺言作成サポートの具体的なサービス内容です。

①必要書類の取得。

②遺言内容に関するアドバイス。

③公証役場とのやりとり(公正証書遺言)。

④立会人対応(2名)。

⑤遺言執行。

成年後見の具体的な内容です。

判断能力が衰えた際に備えて、代理権内容(財産管理や身上監護の事務をどこまで委任するか)を決めて公正証書を作成する。契約の効力発生は、将来本人の判断能力が不十分になり、家庭裁判所により任意後見監督人が選任されてからになります。

財産管理の具体的な内容です。

高齢者の方で、判断能力は充分だが、身体の自由が効かなくなった場合などに有効。財産管理や生活における事務手続きを代行します。

①預貯金引き出しなどの金融機関手続き。

②入所施設や入院の毎月の支払。

③毎月の入出金管理など。

ただし、判断能力が衰えた場合は、上記成年後見に移行します。

※依頼者からの預かり金は、第3者である信託会社に預けているため、保証会社が自由に引き出すことはできません。

※依頼者が死亡した後、資産が残っている場合は、相続人に相続されます。

(有料老人ホームのお金の話②につづく)

次回は入居中に毎月かかる費用、退去後にかかる費用についてご説明します。

また、入居金方式と入居金0円方式の一体どちらが「お得」なのか?

例を出して計算してみます。

元気かいみんかい編集部

夢を叶える老後の資金づくり。

夢を叶える老後の資金づくり。

ファイナンシャル・プランナーが提案する

資金づくりにおける5つの大切なこととは。

今回は、ファイナンシャルプランナーの松村光弘先生から、老後の資金づくりに関する5つの提案として執筆をしていただきました。松村先生曰く「ライフプランとは、自分の夢を叶えるために存在しているツール。だから、ライフプランを考えるということは、自分の夢の実現を考えることと同じである」と。

今回と次回の2回にわたり、松村先生から老後の資金づくりに関する提案やアドバイスをいただきます。この機会に、自分のこととして、ぜひ、自分や家族のお金事情について、考えてみてはいかがでしょうか?

はじめに

今まで、日本の多くの会社員や公務員の方は、定年などで退職するまでの間、ご自身のライフプランを考え、ライフプランに基づき資金計画を作る習慣はなかったと思います。

それは、新卒で就職してしまえば、後は定年まで勤め上げ「公的年金」と「退職金」とで、老後資金を賄うことができたからです。ほとんどの方は、老後の資金について、自ら進んで考える必要などなかった、といった状況にあったと思います。

理由は、1990年代前半までは、国全体として経済が右肩上がりに成長し、企業業績も伸び、それに伴い賃金も上がり、退職金もしっかり支給されたからです。さらに、新規に就業する労働人口の増加で、公的年金の支え手が増え、公的年金はなんら心配なく受け取ることができました。

しかし、1990年代のバブル崩壊以降、状況はかわります。国の経済は長期に低迷、個々の状況はともかくとして、全体としては、企業業績も伸び悩み、少しでも利益を上げるため、多くの企業は、正規雇用を減らし、非正規雇用を増やす、といった対応が増え、低賃金で退職金も得られないといった人々が急増しました。たとえ、正社員であったとしても、昇給額や退職金額は減少しています。

一方、少子化の進展により公的年金の支え手である生産年齢人口が減少、逆に平均寿命が伸びたことで、公的年金の受け取り額を抑えたり、受け取り可能な年齢を先延ばしにするなど、年金制度自体を守らなければならない事態になってしまいました。(公的年金の支給開始年齢は、以前は60歳でしたが、段階的に65歳になっています)。

このような、環境変化をふまえると、今後、公的年金の受取額はさらに減少し、受け取れる年齢も65歳以降にさらに先延ばしになっていくかもしれません。

少し、暗い話になりましたが、上記の状況を考えると、自身で早いうちからライフプランを考え、ライフプランに基づく資金計画を考える必要がある時代になっていると思います。

ライフプランを考えるということは、言い換えれば、人生の中で、自らが実現したい夢のことを考えるのと同じです。夢を考えるということは、非常に楽しいことだと思います。そして、夢を叶えるためには、お金が必要だということになるのです。

ビルゲイツやイーロンマスクのような一部の大金持ちは別にして、普通の人は、収入や貯蓄額に制約があるため、少しでも収入を増やし、支出にメリハリをつけることで、なるべく少なくし、貯蓄額を増やすことで、夢の実現のための資金を捻出していくことになります。

今回は、その夢のひとつとして、老後の生活を不自由なく過ごすための資金づくりについて提案させていただきたいと思います。

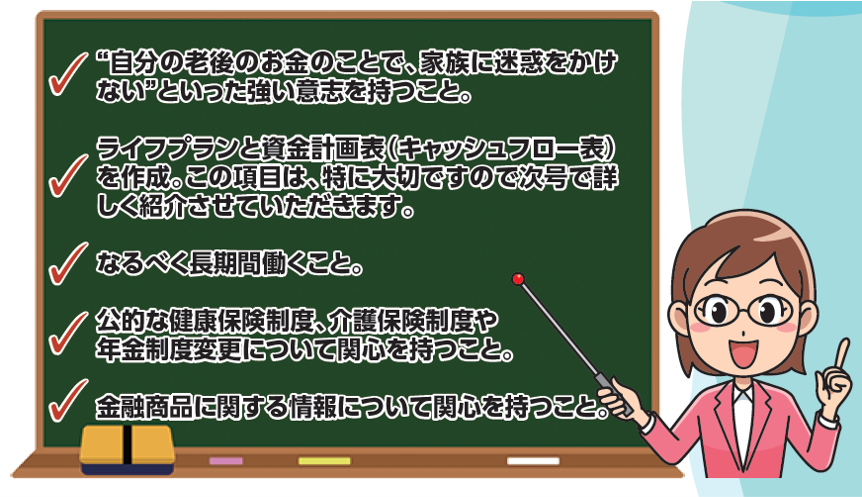

〝自分の老後のお金のことで家族に迷惑をかけない〞

といった強い意志を持つこと

自分の収入を冷静に考え、支出にメリハリをつけ、地に足のついた生活をしていくことが肝要です。多くの方が、老後の資金づくりにとりかかるタイミングは、住宅ローンの支払いやお子さんの教育資金の目途がつく50歳代半ばではないでしょうか。

仮に、あなたが50歳だとし、公的年金の支給開始年齢が65歳だとすれば、老後の資産作りの期間は「15年間」ということになります。15年間、収入を確保し、支出を抑えていくことは、強い意志が必要です。ちなみに、仮に60歳で定年となり、ある程度の退職金を得られた場合であっても、継続して働いていくことは可能でしょうか?

また、現在、高収入の方であっても注意が必要です。それは、資金的に余裕があるだけに生活レベルが高くなり、支出が増えているからです。退職した後でも、高い生活レベルを継続していると、退職金に手をつけてしまい、資金不足に陥る可能性が出てきます。

また、支出にメリハリをつけていくためには、家計を記録する必要がありますが、これも、少し面倒な作業であるだけに、強い決意をもつことが大切になるのです。

なるべく長期間働くこと

働くことで、収入が確保でき、勤務先が厚生年金に加入している事業所であれば、厚生年金保険に長く加入することができるので受け取る年金額も増やすことができます。つまり、長く働くことは一石二鳥です。

さらに、たとえ高齢者であっても、働くことを通して、社会とかかわりを持ち続けていくことで、健康にもよいと考えます。働くことは、一石3鳥だと思います。

公的な健康保険制度、介護保険制度、

税制や年金制度変更について関心を持つこと

高額療養費制度や高額介護合算療養費制度などのことを知っていれば、医療費や介護費用を一定枠内に抑える事ができます。年金制度でも、年金の受け取り時期を65歳から70歳に5年間遅らせることで、1・42倍に増やすことができるようになってきています。

(例えば、公的年金を65歳で年間200万円受け取れるとすると、これを70歳に受け取り年齢を遅らせることで、年間284万円を受け取れるようになります。ただし、収入が増えることで、健康保険料負担や介護保険料負担が増えることがありますので注意が必要です。

金融商品に関する情報について関心を持つこと

投資信託や保険商品の知識をもつことで、リスクが高く自分の性格には合わない商品は金融機関の勧められるまま購入することを避けることができます。また、リスク許容度にあった金額で、自分のリスク許容度にあった商品を購入することで、資産を増やすことも可能になります。また、虎の子の退職金を金融機関の勧められるまま購入することで、後々、後悔することを防ぐことができます。

文:松村光弘

ファイナンシャルプランナーAFP

大学卒業後、1989年より製薬会社に入社。

28年間、医薬情報担当者として医師に自社製品の紹介業務に携わる。50歳を機に退職。

2017年より、介護業界でお役に立てればと民間介護施設紹介センター「みんかい」の運営会社に入社。「みんかい」の普及業務に従事。

2022年、子女にお金についてのアドバイスできればとファイナンシャルプランナーAFPの資格を取得。介護業界でファイナンシャルプランナーとしての知識を活かせるよう研鑽中。

老人ホーム入居にまつわるお金のトラブル3選

老人ホーム入居にまつわるお金のトラブル3選

老人ホーム入居時の予算を考える場合、入居する本人(親)の年金・貯蓄で支払える範囲内でホームを探す子世代(家族)が多いと思います。しかし「親のお金(資産)を施設入居に充てる」ということが、スムーズにいかず、トラブルになることがあります。

今回は、そのようなトラブルになった事例をご紹介し、読者の皆さんと情報共有をしたいと思います。また、事例に対するアドバイスを専門家にお願いしました。

今回、アドバイスをいただいた専門家は、司法書士法人オーシャン オーシャングループの司法書士でもある嶋津和寿子先生です。なお、嶋津先生のプロフィールは後記を参照にしてください。

事例1

親の年金や貯蓄が全く分からなかった場合に起きたトラブル事例

相談当初は、入居対象者である母親本人の資産で入居費用を支払う予定で施設を検討していました。しかし、しばらく会わないうちに、一人暮らしの母親は、認知症になり金銭管理もできず、通帳も紛失していました。

これまで、親子間では、お金に関する話は避けてきたこともあり、年金額やその振込先、預貯金口座などは、本人以外に誰も把握していませんでした。つまり、入居ホームの予算設定ができなくなりました。

とはいえ、認知症の母親をこれ以上、自宅で一人にしておくこともできず、ひとまず、子ども3人で老人ホームへの入居費用を立替えて入居することにしました。

なお、子ども達にも、それぞれの家庭があるため、親の老人ホーム入居に必要な〝お金を自分たちで立て替える〞ということについては、多くの議論を必要としましたが、最終的には母親の自宅を売却し、その利益で自分たちが建て替えたお金を回収するという方針となり、母親はホームへ入居することができました。

専門家からのアドバイスです

今回の事例では、お母様とお子様で銀行に行き、通帳を再発行する必要があります。最低限そちらから引き落としができるようになるかと思います。しかし、誰も面倒を見る方がいない場合ですと、成年後見の申し立てを行い、後見人が財産管理し、お母様の施設の費用を捻出するような形になるでしょう。

しかし、ここで注意すべきなのは、施設に入居される前に成年後見の申し立てを行ってしまった場合、後見人の役割として、出来るだけお母様の財産を使わないように最低限の面倒を見る方向に移行してしまうので、どんなに財産がある場合でも最低限の施設に入居することになってしまうので、お母様やご家族の希望として所得に合った施設に入ってほしいのであれば、しっかりとご家族が関わった方が良いでしょう。

事例2

親の銀行口座が凍結されたトラブル事例 ※1

認知症の父親の銀行口座が「社会的な判断力低下」との判断により、口座凍結されてしまいました。口座凍結されてしまうと、子どもであることを証明しても、親名義の口座から預金を引き出すことはできません。したがって、父親の老人ホームへの費用支払いができません。

やむをえず、預金を動かすために後見人をつけることにしましたが、すでに判断力低下後だったため、法定後見制度を利用することになります。

徘徊などもあり、早めの入居をご希望でしたが、法定後見人の選任手続きには、数ヶ月の時間がかかるため、ホーム入居は、その手続きが完了した後まで延期してのご入居となってしまいました。

専門家からのアドバイスです

今回の事例のようにならないためには、「任意後見制度」の活用を検討しましょう。

将来、何かあった際の後見人として、お元気なうちに自分自身で、信頼できる任意後見人を決めておくことができます。任意後見人は、法定後見とは違って赤の他人が家庭裁判所から選任されて3〜4ヶ月くらいの長い時間をかけて後見人につくということではなく、後見監督人の選任申し立てを行い、1ヶ月半〜2ヶ月程度で、監督人が付き、後見が開始されます。

信頼できる家族に後見人を依頼できる任意後見制度の活用を検討してみてはいかがでしょうか。

事例3

親が詐欺にあって認知症に気が付いたトラブル事例

一人暮らしをしている母親が詐欺の被害にあったことをきっかけに、認知症であることに気が付いて、老人ホーム検討を始めた事例です。

数百万円をだまし取られ、ご家族は「認知症にもっと早く気づけていれば、被害金額を老人ホーム入居に使うこともできたのに!」という後悔をしています。また、同様の相談は、増加傾向にあるように感じています。

専門家からのアドバイスです

こちらの事例の場合では、後見人の申し立てを行いましょう。相手が常識的な相手であれば、相手が認知症であったことをもとに契約が無効であることを伝えることができます。

なお、これら3つの事例に共通して言えることは、「親が元気な内に、お金に関する話を十分にできていなかった」ということです。親が子どもに自分の金銭事情を話したがらない、聞いても教えてくれない、という家庭は多いのではないでしょうか。「その時になったら話し合おう」と先延ばしにしていると、後々大変な思いをすることになるかもしれません。

認知症になっても、自分が認知症だと認められる方は稀です。まして子どもから指摘されても、ムキになって喧嘩になることが多いと思います。こういった状況で困りたくない方は、任意後見制度や家族信託を勉強し、親が元気な内に話し合っておくと安心だと思います。

※1 一般社団法人全国銀行協会が取りまとめた『金融機関の代理等に関する考え方および銀行と地方公共団体、社会福祉関係機関等との連携強化に関する考え方について』を参照。

アドバイザー:嶋津和寿子(オーシャングループ)

/企画・編集:小嶋勝利(みんかい)

アドバイザープロフィール

嶋津 和寿子(司法書士業務歴23年)

オーシャングループ所属の司法書士

年間に成年後見、家族信託などを十数件受任。お客様に寄り添ったご相談対応を行うことをモットーに、日々、遺言・相続・生前対策に関するご相談をお受けしています。

相続遺言相談センターHP:https://ocean-souzoku.com/

遺言執行について

遺言執行について

相続が発生した際に遺言書が存在する場合、法律に則った相続よりも基本的に優先されるのは遺言書の内容です。ここでは遺言執行についてお伝えいたします。

遺言執行についてお伝えする前に、まずは遺言書を見つけた際の対応について確認しておきましょう。

遺言書(普通方式)には「自筆証書遺言」「公正証書遺言」「秘密証書遺言」という3つの種類があり、見つかった遺言書の種類によって開封する方法は異なります。

遺言者自身で作成し、自宅等で保管する自筆証書遺言と秘密証書遺言は家庭裁判所の検認手続きにおいて開封する必要があり、勝手に開封すると5万円以下の過料に処されると民法により定められています。これらの遺言書を見つけた際は、家庭裁判所に対して検認の申立てを行いましょう。

なお、公証役場で作成し、その場で原本が保管される公正証書遺言については、家庭裁判所での検認手続きは不要です。

※法務局の保管制度を利用した自筆証書遺言については、検認手続きが不要

検認手続きでは裁判官が遺言書の開封・検認を行い、相続人に対して遺言書の存在と検認日における形状や加除訂正等の内容を明らかにします。申立人以外の相続人の出席については任意であり、全員がそろわなくても検認手続きは実施されます。

※法務局の保管制度を利用した自筆証書遺言は検認手続き不要

遺言執行者について

遺言執行者とは、遺言内容を実現するために必要な各種手続きを代行する者であり、遺言書においてのみ希望する方を指定することができます。

見つけた遺言書のなかに遺言執行者について記載があった場合には、その方が相続人等に代わって預貯金口座の解約や不動産の名義変更等の手続きを行います。

遺言執行者は遺言書の開封とともに遺言内容に沿って各種手続きを進めていきますが、相続人に対して調査・執行内容を報告する義務と、執行完了まで全財産の持ち出しを禁止する権限を有します。また、遺言執行が終了した際には、職務に応じた報酬を相続人等から受け取ることができます。

遺言執行者の指定は必須となるものではありませんが、指定しておくことにより遺言内容通りに財産を分配することや相続人同士のトラブルの回避につながります。また、煩雑な手続きを要する場合には相続人等だけで手続きを進めるのは難しく、負担を軽減させる意味でも税理士や司法書士等の専門家を遺言執行者に指定しておくと安心だといえるでしょう。

なお、遺言書において遺言執行者が指定されていない場合でも、相続人や利害関係者が家庭裁判所に申立てをすることで遺言執行者の選任が可能です。

遺言の実行手続きについて

遺言書の検認手続きが完了した後は遺言執行に必要な「検認済証明書」を申請・発行してもらい、相続手続きに着手します。遺言執行者に指定された者が実行することになる手続きの流れについては、以下の通りです。

1.遺言者(被相続人)の財産目録を作成

遺言者の財産を証明するために必要な登記簿や権利書等を取り寄せ、ひと目で把握できるように「財産目録」を作成します。

2.遺産の分配を行う

遺言内容に沿って遺言者の財産を各相続人等に分配します。あわせて登記申請や金銭の取り立ても行います。

3.相続財産の不法占有者に対して明け渡しの請求を行う

法的な権利がない状態で相続財産を占有している者に対し、明け渡しや移転の請求を行います。

4.相続財産の引き渡しや移転登記を行う

遺言書において相続人以外に財産を遺贈する旨の記載があった場合、指定された配分にもとづいて相続財産の引き渡しをします。引き渡す財産が不動産の場合には所有権移転登記もあわせて行います。

5.戸籍の届出を行う

遺言書において内縁の妻の子や愛人の子などを認知する旨の記載があった場合は、戸籍の届出を行います。

このように、遺言執行者に指定された者は多岐にわたる手続きを行うことになります。

専門知識が必要となる場面も多々ありますので、遺言執行者として各種手続きを進めていくことに自信がないという方は、辞退を検討するのもひとつの方法だといえるでしょう。

<執筆者>

株式会社オーシャン

相続遺言アドバイザー®

黒田 泰

身元保証と医療保護入院

身元保証と医療保護入院

身元保証人としてサポートしていた方が認知症等を発症し、高齢者施設等では対応しきれなくなってしまった場合、精神科等への入院を検討する必要があります。精神科には「任意入院」「医療保護入院」「措置入院」という3つの入院形態が存在し、患者の状態によって適用できる形態は異なります。

・任意入院…患者自身の意思で入退院できる形態

患者の行動を病院側が制限することは基本的にできませんが、病状によっては精神保健指定医の診察によって72時間以内の退院の制限が設けられる場合があります。

・医療保護入院…治療のためにやむを得ず入院させる形態

患者自身が入院を望まない場合でも、精神保健指定医の判断と保護者の同意により入院させることができます。退院できるのは入院の必要性がないと判断された、または保護者が退院を要求した場合です。

・措置入院…患者自身や他の方を傷つける恐れがある場合の形態

患者の医療および保護を行うために精神保健指定医2名が診察し、ともに措置入院に該当すると判断した場合に入院させることができます。

ここでは3つの入院形態のなかから医療保護入院に絞って、詳しくご説明させていただきます。

医療保護入院について

病状的な問題により入院治療契約を締結するうえで必要な理解力・同意能力を患者自身が有していない場合に限り、家族等の同意によって成立する入院形態が「医療保護入院」です。

この入院形態において病院側と入院治療契約を締結するのは家族等であり、場合によっては患者の意思に背いて強制的に入院治療をさせることになります。それゆえ、医療保護入院をさせる際は精神疾患のために患者が入院する必要はあるのか、本当に契約を締結できる理解力・同意能力はないのかという、精神保健指定医の診断を受けなくてはなりません。

また、医療保護入院を成立させるには以下に挙げる条件をすべて満たす必要があります。

・精神疾患を患っており、入院治療が必要な状態にあること

・その時点で患者に自身の病状や入院治療が必要であることを理解し、契約に同意する能力がないこと

・精神保健指定医の診察により上記2点を確認した結果、医療保護入院が確かに必要であるという診断を受けること

・書面において家族等の同意が得られること

このように、認知症等を患ってしまった患者を医療保護入院させるには、精神保健指定医の診察において「入院が必要である」と判断され、家族等による同意を得たうえで患者に告知する、という手続きを確実に踏まなければなりません。

医療保護入院では患者の意思に背いた治療を一定期間行うことも少なくなく、その際には閉鎖病棟を使用したり、行動制限として隔離・拘束等をしたり、病状によっては通信手段の制限を設けることもあります。それゆえ、厳密なルールに沿って医療保護入院の手続きを進める必要があるというわけです。

医療保護入院におけるご家族等の同意

くり返しになりますが、医療保護入院を成立させるにはご家族等の同意が必須となります。同意できる者として定められているのは下記の通りです。

・患者の配偶者

・患者の親権者

・患者の扶養義務者(直系血族、兄弟姉妹、三親等以内の親族)

・患者の後見人もしくは保佐人

※上記の者がいない場合や所在地不明等で全員が意思表示できない場合には、市町村長の同意による入院が可能

ここで一点注意しなければならないのが、上記にある後見人とは家庭裁判所が選任する「法定後見人」のことであり、患者自身で指定する「任意後見人」は同意できる者に該当しないということです。

高齢者施設や病院への入居・入院に際しては身元保証契約とともに、もしもの備えとして任意後見契約を締結しておくのが一般的だといえます。しかしながら任意後見人がついている患者を医療保護入院させる場合には、新たに法定後見の申立てを家庭裁判所で行う必要があるというわけです。

利益相反にあたることから身元保証人と任意後見人を同一人物が担うことはできませんが、実際の現場では近しい関係にある方々が身元保証業務と後見業務を協力しながら進めているケースが大半だと思われます。そうした関係にある任意後見人が医療保護入院において解任され、代わりに関係性の薄い法定後見人が就任するとなれば、以前に比べて業務が進めづらくなることは明らかです。

また、財産管理についても行うのは関係性の薄い法定後見人であり、身元保証人はその責任だけを負担することになるため、身元保証人にとっても後見人の交代はデリケートな問題だといえます。

身元保証人となる方は身元保証業務を進めるうえで、医療保護入院が必要となる可能性も念頭に置くことが重要です。一対一で向き合う身元保証業務ではさまざまな問題が起こりますが、情報収集や各専門家との連携体制を整備しておけば問題が起きた際も適正な対処が行えるようになります。

身元保証をお願いする方も身元保証人にはこのような業務や責任等が生じることを理解したうえで、誰にお願いするべきかについて検討されることをおすすめいたします。

身元保証を頼める方がいない場合

超高齢化社会といわれる昨今、高齢者の単身世帯は増加傾向にあります。

身寄りがいない、頼れるご家族やご親族がいないという方が高齢者施設や病院で身元保証人の用意を求められた場合、どうすることもできないと諦めてしまう方もいらっしゃることでしょう。

しかしながら、身寄りがいないとおひとりで悩む時代ではすでにありません。身元保証人のことでお困りの際は、身元保証業務に精通した「身元保証相談士協会」に相談してみてはいかがでしょうか。

身元保証相談士協会では身元保証業務だけでなく、日常生活における財産管理やケアプランの確認、診察支援など、幅広いサポートを行っています。

無料相談会も実施しているので、安心した老後を過ごすためにもまずは相談だけでもしてみると良いでしょう。

<執筆者>

一般社団法人身元保証相談士協会

身元保証相談士 星野 尚子

HP:https://www.mimotohosho.jp/

遺言書の書き方について

遺言書の書き方について

一般的に知られている遺言書には、自筆証書遺言、公正証書遺言、秘密証書遺言という3つの種類があります。いずれも定められたルールにもとづいて作成しなければ無効となってしまうため、あらかじめ書き方について知識を入れておくことが重要です。

ここでは各遺言書の書き方やメリット・デメリットについてお伝えしますので、ご一緒に確認していきましょう。

「自筆証書遺言」の書き方

自筆証書遺言とは、遺言者自身で遺言の全文・日付・氏名を書き、押印して作成する遺言方法です。作成する際に必要な手続きは特になく、用紙や筆記用具についても決まりはありません。また、遺言書に添付する財産目録については自筆でなくても良いとされており、ご家族が代わりに作成することも可能です。

このように、費用をかけることなくいつでも手軽に作成できるのがメリットである自筆証書遺言ですが、記載する内容には要件が定められています。この要件から一部でも外れると法的な効力はなく、遺言内容は無効となってしまうため、自筆証書遺言で作成する際は要件についてあらかじめ確認しておくことをおすすめします。

自筆証書遺言を作成する際の注意点

必ず遺言者自身で遺言内容を書く

遺言内容はすべて遺言者が自筆し、作成しなければなりません(財産目録は除く)。パソコンや代筆による作成は無効として扱われます。

作成した日付を記載する

遺言書には作成した年月日の記載が必須であり、記載がない場合には無効として扱われてしまいます。日付についても遺言者が自筆する必要があるため注意しましょう。

なお、何通もの遺言書を残していた場合には、最も日付の新しいものが有効となります。

署名・押印をする

遺言書には遺言者の自筆による署名と押印が必要であり、いずれもない場合には無効として扱われます。また、押印については認印や拇印でも構いませんが、法的効力のある実印を用いたほうが後々のトラブルを防止できるのでおすすめです。

また、複数枚にわたる遺言書を作成した際は、同一の書類であることを証明する割印をします。

自筆証書遺言の保管制度について

遺言者自身で作成する自筆証書遺言は自宅で保管されるケースが大半であり、相続が発生した際に発見されないことや、発見されたとしても家庭裁判所の検認手続きを完了してからでないと開封できず、すぐに相続手続きを始められないことなどがデメリットでした。

このようなデメリットを解消するために設けられたのが、法務局による「自筆証書遺言書の保管制度」です。作成した自筆証書遺言を法務局で保管してもらえば、紛失や改ざん・偽造等のリスクだけでなく家庭裁判所の検認手続きも不要となります。

また、遺言書は画像データとしても保存・管理されているため、相続人は相続が発生した際に全国の法務局で遺言内容を確認することができます。これにより従来のように時間や手間をかけることなく、相続手続きに着手することが可能となりました。

「公正証書遺言」の書き方

公正証書遺言とは、公証役場にて公証人が作成する遺言方法です。2名以上の証人が立ち会い、遺言者が口述した遺言内容を公証人が聴き取り書面化するため、偽造や無効といったリスクを回避することができます。

公正証書遺言の作成には実印および印鑑登録証明書、遺言者と相続人との関係がわかる戸籍謄本、2名以上の証人を用意する必要があります。所有している財産に不動産が含まれている場合には、登記簿謄本と固定資産税評価証明書も準備しておきましょう。

証人については「未成年者」「推定相続人」「受遺者およびその配偶者と直系血族」「公証人の配偶者、四親等内の親族、書記および使用人」以外であれば、誰でもなることができます。

公正証書遺言で作成するメリット

・方式の不備により無効となることがない

・紛失や偽造等のリスクがない

・家庭裁判所の検認手続きが不要

公正証書遺言は法律のプロである公証人が遺言内容を確認しながら作成するため、方式の不備により無効となることはありません。また、遺言書の原本は公証役場で保管されることから、紛失はもちろんのこと、第三者の手によって遺言内容を偽造される等の心配も無用です。

家庭裁判所の検認手続きも不要ですので、相続の発生とともに相続手続きを始めることができます。

公正証書遺言で作成するデメリット

・証人の用意や公証人との打ち合わせに手間がかかる

・公証人に支払う手数料が発生する

・遺言内容を公証人と証人に知られてしまう

公正証書遺言は遺言者自身で作成する自筆証書遺言に比べ、完成までにそれなりの時間と手間を要します。また、遺言の対象となる財産の合計額によって変動しますが、公証人に支払う手数料を用意しなければなりません。

作成時には公証人と2名以上の証人が立ち会うため、必然的に遺言内容を知られることになります。

「秘密証書遺言」の書き方

秘密証書遺言とは、遺言者自身で作成した遺言書に署名・押印をし、その存在を公証役場にて証明してもらう遺言方法です。存在の証明は公証人と2名以上の証人が行いますが、遺言内容を確認することはできないためプライバシーが守られます。

作成した遺言書については遺言者自身で保管し、相続が発生した際には家庭裁判所で検認手続きを行う必要があります。

秘密証書遺言で作成するメリット

・パソコンでの作成や第三者による筆記が可能

・遺言内容の秘密保持ができる

自筆証書遺言とは異なり、遺言内容は遺言者の自筆でなくても構いません。また、封書の状態で存在の証明は行われますので、公証人と証人に遺言内容が知られることはありません。

秘密証書遺言で作成するデメリット

・方式の不備により無効となることがある

・紛失や改ざん等のリスクがある

・公証人に支払う手数料が発生する

・家庭裁判所の検認手続きが必要

自筆証書遺言同様、遺言者自身で作成することから遺言書が無効となるリスクがあります。また、秘密証書遺言は法務局の保管制度が利用できないため、紛失や相続人等による改ざん・隠匿等の可能性も否定できません。

遺言内容については秘しておけますが、遺言書を作成したこと自体は公証人と証人に知られることになります。

このように、遺言書の書き方やメリット・デメリットは種類によって異なりますが、せっかく作成しても無効となってしまっては意味がありません。確実な遺言書を残したいとお考えの際は、「公正証書遺言」で作成することをおすすめいたします。

<執筆者>

行政書士法人オーシャン

行政書士 岡田 大地

身元保証人と後見人

身元保証人と後見人

高齢者施設とひと口にいっても、特別養護老人ホームやケアハウス、有料老人ホーム、サービス付き高齢者向け住宅など、さまざまな種類の施設が存在します。

このような施設で入所説明を直接聞いたことがある方はご存知かと思いますが、入所する際には身元保証人(身元引受人)を用意するように求められるケースがほとんどです。

ここでは高齢者が利用する機会の多い身元保証人と成年後見人についてお伝えしますので、ご一緒に確認していきましょう。

高齢者施設への入所は身元保証人がいないとできない?

すでにお伝えした通り、高齢者施設に入所する際には身元保証人を用意することを求められるケースがほとんどです。身元保証人については入所契約書に「身元保証人の権利義務」という形で明記されており、身元保証人は多くの場合「連帯して債務を負う者」と規定されています。

連帯して債務を負う者とは法律的にいうと連帯保証人のことであり、「入所者とともに責任を持って施設費用等を支払ってくれる人物を用意してください」というのが施設側の要望だというわけです。

施設側としても費用等の滞納があっては困るわけですから、連帯保証人も兼ねる身元保証人の用意を入所条件として挙げるのは無理もない話だといえるでしょう。

身元保証人と成年後見人は異なる存在

高齢者施設のなかには「成年後見人がいれば身元保証人は不要」としているところもありますが、身元保証人と成年後見人では担う役割が異なります。両者の違いについては以下の通りです。

身元保証人

・入所希望者自身で身元保証人となる方の選定を行う

・緊急時における対応やご自身が逝去した後の残置物撤去義務を有する

成年後見人

・判断能力が低下した方の保護や支援を目的とした法律上の制度

・成年後見人の選任は家庭裁判所が行う(法定後見制度のみ)

・逝去した時点で後見終了となるため、その後の各種手続きは対応できない

成年後見人が身元保証人になることは可能?

身元保証人の役割は施設を運営する会社によって多少の違いはありますが、連帯債務者もしくは連帯保証人となるケースが一般的だといえます。すでに成年後見人がついており、身寄りがいない場合には「成年後見人を身元保証人にすれば良いのでは?」とお考えになる方もいらっしゃるかと思います。

しかしながら成年後見人は入所希望者の財産を管理する法定代理人であることから、利益相反にあたる身元保証人(連帯債務者もしくは連帯保証人)になることはできません。

また、成年後見制度では対象者の債務をともに負わなければならないという規定はなく、成年後見人にそのような役割を求めているわけではないため、職務権限外の行為に該当してしまいます。

このような理由からすでに成年後見制度を利用していたとしても、高齢者施設への入所を希望される場合には身元保証人を別に用意する必要があります。

身元保証人が用意できない場合の対処法

身元保証人をお願いできるご家族やご親族が身近にいれば良いですが、いても頼ることができない事情があったり、身寄りがいなかったりする場合には身元保証人を用意することは困難だといえるでしょう。

そのような方が高齢者施設へ入所するにはどうすれば良いのでしょうか。以下に3つの対処法を取り上げます。

対処法1:身元保証人不要の高齢者施設を探す

全体の約1割程度ではありますが、身元保証人を不要とする高齢者施設も存在します。

しかしながら身寄りのいない高齢者は増加傾向にあるため、身元保証人不要の施設は倍率が高く、すぐに入所したくてもできない可能性があります。

対処法2:成年後見人でも良い高齢者施設を探す

身元保証人不要の高齢者施設に空きがない、あっても費用等の理由から入所できない場合には、身元保証人の代わりに成年後見人を立てれば良い施設を探しましょう。

こちらも身元保証人不要の施設同様、全体の割合に対して数は少ないですが、探してみる価値は十分あるといえます。

対処法3:保証会社の利用を検討する

上記2つの対処法で入所できる施設が見つからなかった場合は、一般社団法人やNPO法人などが提供している保証サービスの利用を検討しましょう。

保証サービスの内容や種類、形態等は保証会社によって異なりますが、主に提供されているのは以下のようなサービスです。

・高齢者施設への入所時に必要となる各種手続き

・日常生活における支援(買い物や健康状態の確認等)

・財産管理(公共料金・税金の支払いや預貯金の管理等)

・ご逝去された後の各種事務手続きおよび対応 等

保証会社を利用する場合には料金はもちろんのこと、対応範囲についてもきちんと確認しておくことが重要です。

身元保証人が用意できずにお困りの方

高齢者施設のなかには身元保証人の代わりに成年後見人を立てれば入所できるところもありますが、上記をみてもわかるように両者の役割等は異なります。とくにご逝去された後の各種事務手続きについては成年後見制度では対応できないため、すでに成年後見人がついていたとしても安心した老後を過ごせるとは言い切れないかもしれません。

高齢者施設への入所を検討しているものの身元保証人を用意することができずにお困りの際は、身元保証のプロである身元保証相談士協会に依頼されることをおすすめいたします。

身元保証相談士協会では高齢者施設や病院に入所・入院される際の身元保証のみならず、日常生活における支援や財産管理、ケアプランの確認、医療の同意、ご逝去された後の各種事務手続きなど、幅広いサポートを行っています。

ご自分が希望する身元保証サービスを実現するためにも、ぜひ一度相談してみると良いでしょう。

<執筆者>

一般社団法人身元保証相談士協会

身元保証相談士 星野 尚子

HP:https://www.mimotohosho.jp/

遺言書について

遺言書について

遺言書は、亡くなった方(被相続人といいます)の遺産を受け継ぐ相続人同士が、財産の取り合いで揉めることのないよう、被相続人の財産を「誰に、何を、どのくらい」相続させるか等の被相続人の希望を記載した法的効力を有する書類のことをいいます。

遺言書は被相続人の最後の意思表示であり、相続においては原則遺言書の内容が最優先されますので、相続が発生したら相続人はまず被相続人が遺言書を遺していないか確認を行いましょう。

遺言書を遺すことでご自身の希望する相続を実現できるだけでなく、残されたご家族は遺言書の内容に従って相続手続きを進めることができるため、経済的、精神的な負担を軽減することができます。一方、遺言書が遺されていない相続においては全相続人で遺産の分割方法について話し合う「遺産分割協議」を行うことになりますので、相続人トラブルに発展する恐れもあります。

なお、遺言書に特定の人物に全財産を相続させる等の文言が記載されていた場合、一部の相続人は遺留分を主張して最低限の相続分を確保することができます。

遺言書の作成方法

遺言書の内容は原則、作成者が自由に決めることができますが、法律によって厳格に定められたルールがあるため、法的な効力を持つ遺言書を作成するにあたっては規定通りに正しく作る必要があります。

なお、民法において遺言は“15歳に達した者は、遺言をすることができる”(民法961条)としています。また、成年被後見人(知的障害や精神上の障害により判断能力を欠くとされ、家庭裁判所から後見開始の審判を受けた人)に関しては、医師2名以上が立ち会い正常な判断力を有すると判断された場合に限り遺言をすることが出来ます。

3種類ある遺言方式(普通方式)

通常時に作成できる遺言書は大きく分けて3種類あり、それぞれ特徴と作成の方式が異なります。法に沿って作成された遺言書でないと無効となってしまいますので、遺言書の種類を確認し、ご自身のご都合に合った方式で遺言書を作成するようにしましょう。

自筆証書遺言

自筆証書遺言は、遺言者ご自身で全文・日付・氏名を書き、押印して作成する遺言書です。費用もかからず気軽に作成できますが、方式の不備による無効や紛失・改ざんといったリスクがあります。なお、財産目録の添付については、必ずしもご自身で作成する必要はなく、ご家族の方がパソコンで表などを作成し、預金通帳のコピーを添付することも可能です。また、ご自宅等で保管していた遺言書の開封に際しては家庭裁判所において検認の手続きが必要となりますが、法務局で保管していた自筆遺言証書に関しては家庭裁判所での検認手続きは必要ありません。

公正証書遺言

公正証書遺言は、公証役場にて2人以上の証人が立ち会いのもと、遺言者の口述内容をもとに公証人が作成する遺言書です。公証人が法律に沿って公正証書として作るため、方式の不備についての問題はなく最も確実性の高い遺言書が作成できます。また、原本は公証役場に保管されるため偽造や紛失の心配がなく、ゆえに検認の必要もありません。デメリットとしては、作成にあたり費用がかかるということと、証人との日程調整が必要であるため多少の時間を要するという点が挙げられます。

秘密証書遺言

遺言者ご自身で作成し、封をした遺言書を公証役場において2名以上の証人の立会いのもと公証人に提出します。作成者以外が遺言の内容を知ることはありませんので、亡くなるまで誰にも内容を知られたくないという場合に利用されますが、あくまで本人の作成のため法的に無効となる恐れもあり、現在はあまり用いられていません。

家庭裁判所にて検認が必要な遺言書

ご自宅に保管されていた遺言書はその場で開封し内容を確認したい気持ちに駆られますが、公正証書遺言以外の遺言書は家庭裁判所に行って検認手続きを行なわなければペナルティが課されることになります。

遺言書の偽造・改ざんは相続人としての権利喪失

ご自宅等で発見された自筆証書遺言や秘密証書遺言を勝手に開封した場合、発見者が内容を書き換えたり、破棄したりする恐れがあります。このように勝手に遺言書を開封して偽造、改ざんを行うと相続人としての相続権を失うことになります。

公正証書遺言であれば、遺言書の原本は公証役場で保管されるため、上記のようなリスクを回避できるだけでなく、紛失した場合でも公証役場において再発行が可能です。

「公正証書遺言」が最も確実性の高い遺言方法です。ご遺族が揉めることがないよう、公正証書遺言での作成がおすすめです。

遺言と死後事務委任の違い

死後事務委任契約とは、死後に発生する多くの面倒な事務手続きをお元気なうちに第三者へ委任する制度です。依頼人の死後の手続きを行うということに関しては、死後事務委任の受任者と遺言執行者は似ているように感じますが、死後事務委任と遺言では大きく異なる点があります。

遺言書における遺言執行者は、遺言の実現について必要な行為のみを行いますが、死後事務委任は財産承継を除く、葬儀や供養、各種精算、行政上の手続き等を行うことになります。つまり、死後事務委任では財産承継については対応できず、遺言書では死後事務について対応できないということになります。

したがって、ご自身の死後のお手続きおよび財産の扱いに関しては、遺言だけでなく死後事務委任契約も併せておこなうことが安心といえます。なお、遺言と死後事務委任については、法律行為の絡む複雑な手続きが多いため、司法書士や行政書士などといった専門家へ依頼しましょう。

<執筆者>

株式会社オーシャン

相続遺言アドバイザー 黒田 泰