カテゴリー ≫ 高齢者の法律・お金

相続財産とは

相続財産とは

ご家族が亡くなり相続が発生すると、亡くなった方(被相続人)が生前所有していた財産は相続人の共有財産となります。そのため相続人が複数名いる場合は、遺産を相続人全員で分割し、相続した被相続人名義の財産を相続人へ変更しなければ、それぞれが自由に財産を扱うことができません。基本的には被相続人が所有していた全財産(ご自宅、駐車場などの不動産、現金や預金、株、国債などの金融資産、車、貴金属等)を相続財産としますが、相続財産には間違いやすいものもあるので注意が必要です。

相続財産といえば現金などのプラスの財産のみを引き継ぐと思われる方は少なくありませんが、被相続人の権利や義務も相続財産となりますので、被相続人の借金などの債務も相続することになります。したがって、被相続人の債務を相続した相続人には借金弁済義務が生じます。しかしながら、相続前に相続財産についてしっかりと調査を行い確認しておくことで、被相続人の借金の有無やその額について把握することが可能となります。

財産調査の結果、相続放棄を選択される場合や相続税の申告が必要であると判明した場合は、それぞれ期限がありますので期限内に手続きを済ませるようにしましょう。

また、相続財産の中でも不動産、預貯金、証券、車などは名義変更の手続きが必要となる財産です。登録されていないもの(現金や貴金属、ご自宅の家具家財等)に関してはそれらの手続きは必要ありませんが、相続税申告を行う際にはこれらの財産についても課税対象となるので、漏れがないよう調査しなければなりません。

以下において相続財産についてご説明いたしますので、いざという時に備えてしっかりと確認しておきましょう。

相続財産に含まれるもの

相続財産には自宅や現金などプラスの財産のみならず、借金やローンなどのマイナスの財産も含まれます。

【プラスの財産】

不動産:土地、建物など(法務局で登記簿謄本を取得して確認)

動 産:自動車、美術品、機械など

債 権:売掛金や貸付金など

現 金:ご自宅保管の現金(たんす預金)やお財布の現金など

預貯金:通帳を確認

有価証券:被相続人名義の株券など

【マイナスの財産】

負 債:金融機関からの借入れ、住宅ローン、買掛金など

税 金:未払いの所得税や住民税、その他未払いの税金

その他:未払いの医療費、家賃など

相続財産として含まれないもの

被相続人の権利義務は基本的には全て相続財産であると先述しましたが、例外的に相続により承継されないものも存在します。

被相続人の一身専属権

一身専属権とは、他人が有することの出来ない、特定人物のみが有することのできる権利や義務のことをいいます。例えば、労働者としての地位、身元保証人としての地位、生活保護受給権等が挙げられます。

生命保険契約の保険金について

受け取った生命保険金が相続財産に含まれるかどうか疑問に思われる方は多いのではないでしょうか。

生命保険金は、受取人固有の財産と扱われるため、相続財産には含まないとされていますが、相続税申告をする場合には生命保険金も相続税の課税対象となるケースもありますので注意が必要です。

※被相続人の死亡によって取得した生命保険金や損害保険金で、その保険料の全部または一部を被相続人が負担していたものは、相続税の課税対象となります。(国税庁HPより)

墓地、墓石、位牌、仏壇、仏具、遺骨等、祭祀に関するもの

先祖の祀り方や死生観などの価値観は人それぞれであり、相続財産のように分割するにはふさわしくないとされるため、祭祀財産は相続財産には含まれません。

“墓地、位牌、仏壇仏具等の祭祀に関するものについての所有権は、慣習に従い祭祀を主宰すべき人物が承継する”(民法897条1項)

祭祀財産については、遺産分割協議で協議するのではなく、慣習により決めましょうということですが、被相続人の指定がなく、祭祀承継の慣習も不明な場合には、家庭裁判所が決めることになります。なお、祭祀財産は相続財産ではないとされるため、相続税の対象とはなりません。

相続財産に関する主な事例

遺産分割に際して重要となる手続きのひとつが財産調査です。被相続人の所有していた財産を正確に調査しておかないと、後々のトラブルに発展する恐れがあります。

しかしながら、相続財産に含むか否か法律の知識がないと判断が難しいものもありますので以下においてご紹介します。

【会社を経営していた場合】

被相続人が株式会社の経営をしていた場合、株主または出資者がその会社を所有していることになるため、会社自体は相続財産とはなりません。しかしながら、被相続人が株式(もしくは出資持分)を所有していた場合の株式や出資持分は相続財産とみなされるため、この場合には会社を相続したと同じ事になります。いずれにせよ被相続人が会社経営をしていた場合には、多額の負債があるケースも少なくありませんので、早急に専門家へご相談ください。

【連帯保証人となっていた場合】

被相続人が借金の連帯保証人である場合、相続の発生時点で債務内容が明確である、または責任額が決められている場合にはマイナスの財産とみなされます。 なお、相続開始時点で債権者が返済を滞りなく行っていて、かつ被相続人には請求がなく債務額が確定していない場合でも、連帯保証人としての地位は相続することになります。

【借家に住んでいた場合】

被相続人が借家に住んでいた場合には借家人としての権利を相続することになるため、賃料の支払い義務も相続します。

【借地権を有していた場合】

被相続人が借地権者として借りた土地に建物を建てて住んでいた場合、借地権者としての地位を相続することになるため、地代(借地の賃料)の支払い義務も相続します。

被相続人の所有していた財産について漏れのないようしっかりと調査を行い、財産目録を作成して明らかになった財産についてまとめておきましょう。財産目録を作成しておくことで、一目で財産を把握することができるようになるため、遺産分割協議がスムーズに進む手助けとなります。

<執筆者>

行政書士 岡田大地

高齢者身元保証サービス ~身元保証って何?~ ご利用事例 (施設入居の場合)

高齢者身元保証サービス ~身元保証って何?~ ご利用事例 (施設入居の場合)

前回は在宅生活の身元保証の事例をご紹介しました。今回は施設入居されている方の事例をご紹介します。その前に、施設に入居する際の身元保証の現状についてお話します。

平成29年にみずほ情報総研(現みずほリサーチ&テクノロジーズ株式会社)が行った厚生労働省の調査委託事業によると、高齢者が介護施設に入居する際、身元保証人がいない場合は受け入れを拒否する施設が3割に上ることが分かりました。

この調査では、身元保証人に求める役割として「緊急時(事故等)の連絡先」、「亡くなった場合のご遺体、遺品の引取り」、「入院する場合の入院 手続き(入院契約)」、「施設利用料金の支払、滞納の場合の保証」の回答が多くありました。ご家族がいる場合は、ご家族に身元保証人になってもらうことが一般的ですが、子どもや親族と疎遠、子どもが遠方に住んでいる、高齢で身元保証人になれないなどの場合は、身元保証会社を利用することが多くなっています。

これまでは家族が身元保証人の役割を担ってきましたが、最近は子どもに迷惑をかけたくない、それならお金を払って身元保証人になってくれるところにお願いしたいと考えられる方も増えてきています。またこれから身元保証会社を検討される方でお子さまがいない又は親族と疎遠な場合は、亡くなった後の事も合わせて検討されると良いでしょう。

身元保証だけでは亡くなった後のことはカバー出来ませんので別途備えておく必要があります。ご葬儀やお墓のこと、資産をどうしたいのか(お世話になった人や団体への寄付など)を決め、遺言や死後事務委任契約を締結しておくと安心できます。

身元保証会社のオプションでも用意されている場合があるので担当者に相談したり、弁護士や行政書士などの専門家に相談して、自分はどうしたいのか、その想いを実現する法的手続きを元気なうちに備えておくのが良いでしょう。

■ 身元保証エピソード(施設)

・80代 女性

ご子息は海外勤務の為、施設入居に際し緊急連絡先となる身元保証人をお願いしたいと依頼を受け、身元保証を開始しました。施設入居のきっかけは、今まで住んでいた賃貸住宅が老朽化により建て替えとなったことです。4階の住居はエレベーターがなく高齢者が移動するには大変不便でした。

施設入居の準備は、ケアマネジャーやヘルパーの方が手伝ってくれ無事施設へ入居できましたが、賃貸住宅の退去は管理会社との立合いと書類への署名が必要でした。そこでご本人から委任状を頂き代理で対応しました。

施設に入居して間もなく、施設の担当ケアマネジャーから洋服や下着が全然足りないので、対応してくれないかと連絡がありました。施設の職員や入居前のケアマネジャーに確認したところ、施設入居前にもう必要ないとご本人が捨ててしまったそうです。

施設の職員に必要な衣類や下着、サイズ、好みの色などを確認してもらい、ご子息に相談し代理で購入することにしました。その後自分で洋服は選びたいと希望があったので、現在は高齢者衣類を扱っている通販のカタログを施設の担当ケアマネジャーと一緒に見て相談しながら選んで頂いています。「『こっちの洋服が良いかな?』って話しながら決めたんですよ。」と施設の担当ケアマネジャーは注文の依頼の際にその時のご様子を教えてくれます。その話を伺うと、施設の方の親身な対応にこちらも安心します。

そのご様子などをご子息にもお伝えすると、「母が施設の方にも親切にして頂き、楽しく過ごしているようで感謝しています。」とご子息も安心されているお返事を頂きます。当初、ご子息は事務的な対応でしたが、定期的に私どもからお母様のご様子やサポート状況などをご連絡していたところ、最近はお母様の事を気遣うメールを頂く様になりました。

ご子息が今度訪問の時に母の好きな白い粉の付いた干し柿を差し入れして欲しいと仰っていたので、施設の担当ケアマネジャーに相談し差し入れさせて頂きました。ご本人はなぜ自分の好物を知っているの、と驚いていましたが息子様からお聞きしたことを伝えると、「あの子がそんなことを言っていたの」と顔をほころばされていました。

【施設入居前のサポート】

・賃貸住宅退去立合い

・在宅時ケアマネジャーや施設の担当ケアマネジャーとの連絡・調整

【入居後~現在のサポート】

・緊急連絡先対応

・緊急時対応(緊急受診)

・緊急受診後検査の為、病院同行

・眼科通院同行、薬受け取り

・衣類、日用品の代理購入、施設お届け

・施設の担当ケアマネジャー、ご子息との連絡

【身元保証会社を選ぶ際のポイント】

身元保証には、監督官庁がなく、法的制度がありません。その為、ルールや基準はなく、サービスの内容は千差万別です。会社によりサービスの内容が違う、割高、知らない間に身元保証以外の契約がされていたなど苦情も相次いでいます。

また身元保証の業務の他にも事業を行っている会社が身元保証を行っている場合もあり、高齢者の身元保証についてよく知らない人がサービスを提供していることもあります。

このように身元保証会社が提供するサービスの比較が難しく、契約内容も明確でない場合があります。

家族の代わりに色々サポートしてくれる身元保証ですから、納得して安心できる所にお願いしたいですよね。

身元保証を選ぶ際には、身元保証会社を複数社比較し、それぞれの契約内容を料金、サービスの内容等に分けて何回か説明を受け、十分理解することが重要です。その為には地域包括支援センター又は親族に相談し、ダブルチェックすると良いでしょう。

NPO法人都民シルバーサポートセンター

東京都世田谷区太子堂1丁目12-39 三軒茶屋堀商ビル3階

フリーダイヤル:0800-222-3008

ホームページ:https://tsugusapo.com/

高齢者身元保証サービス ~身元保証って何?~ ご利用事例 (在宅の場合)

高齢者身元保証サービス ~身元保証って何?~ ご利用事例 (在宅の場合)

あなたは身元保証という言葉を聞いた事がありますか?

身元保証は様々な場面で求められることがあります。

例えば家を借りる時、就職する時、入院する時、高齢者施設に入居する時などです。

そもそも身元保証とは何でしょうか。

・広義の身元保証人(債務保証、緊急時や医療機関・施設との連絡・調整など)

・身元保証法の身元保証人(雇用関係損害補償、身元の証明)

・身元引受人(亡くなった際のご遺体の引き取りなど)

・連帯保証人(民法:賃貸借契約等債務保証)

・保証人(民法:賃貸借契約等債務保証)

一口に「身元保証」といっても様々な意味がありますが、明確な定義はありません。

契約する相手が求める役割によってその意味は異なります。例えば高齢者施設との契約で「身元引受人」と記載があっても、その内容に連帯保証が含まれている場合もあります。

もともと身元保証は、江戸時代に奉公人の逃亡防止や損害賠償の担保の為に身元保証人をつけたのが始まりと言われています。その後、明治・大正になると就職採用時の債務保証として身元保証を求めることが一般化しました。

連帯保証人は債務者と同等の責任を負うことになり、特にその責任が重く、連帯保証人が自己破産するケースも多くありました。

そこで2017年の民法改正では個人が連帯保証人になる場合は極度額(債務の合計額の限度)を定めることが義務化され、限度額の定めのない契約は無効となりました。皆さんが高齢者施設に入居する場合や身元保証人になる場合は、契約内容はどうなっているのか、極度額はいくらかなど確認されると良いでしょう。

【身元保証の最近の動向】

昨年、総務省がまとめた統計によると、日本の総人口に占める65歳以上の高齢者は3,640万人で総人口に占める割合は29.1%と過去最高を記録しました。この割合は今後も上昇を続け、2040年には35.3%になると見込まれています。

国立社会保障・人口問題研究所によると今後も高齢者世帯は増加傾向を持続し、2040年には高齢者世帯は総世帯の3割に達し、このうち単身世帯は高齢者世帯の半数を占めると推測されています。

この様な現状を反映しているように、おひとり暮らしの高齢者の方から入院手続きをしてくれる人がいない、入院中に必要な物など持ってきてくれる人がいない、何かあった時助けてくれる人がいないなど、不安を抱えて相談されることが増加しています。またケアマネジャーやヘルパーの方から、利用者の方が緊急搬送された時入院の書類を書かざるを得ない状況があり大変困ったというお話を伺うこともあります。

成年後見センター・リーガルサポート(平成27年発表)の調査結果によると、「保証人を求めている病院は95.9%、高齢者施設では91.3%といずれも90%以上の病院や高齢者施設で身元保証人を求めていることが分かります。

入院に際して身元保証人がいないことのみを理由に拒否することに関して、厚生労働省より通達が出ていますが、慣習として、また入院や入居に係る滞納・支払不能、本人の能力が衰えた場合における身上保護および財産管理に関するリスクを回避する上で身元保証人を求めるケースは多く存在します。

では具体的に身元保証ではどんなことをしてくれるのでしょうか。

■ 身元保証エピソード(在宅)

・70代 男性

脳梗塞で入院後、バリアフリーの高齢者向け優良賃貸住宅に転居された方の身元保証を当法人で行っています。脳梗塞になる前は会社を退職後畑仕事などをしながらアクティブに過ごされていましたが、自宅で脳梗塞になり緊急搬送されました。その時は、声が出なくなり自身で救急車を呼ぶことが出来ず、友人にメールし救急車を呼んでもらったそうです。

退院後は今の自宅は段差があり車椅子での生活が出来ない為、転居する必要がありましたが、ご本人は独身で親族は東北地方に住んでいるので誰もこれからの生活をサポートする人がいないという問題がありました。一番の問題は、月1回通院が必要になることでした。そこで私どもの身元保証サービスを利用し、緊急連絡先はもちろん、毎月訪問し病院の受診同行をすることになりました。

ご本人にとって一番の不安は、また倒れたときに声が出なくなって救急車を呼べなかったらどうしようという事でした。この不安については、本人とケアマネジャーと相談して以下のように決めました。

1. 誰か近くにいたら救急車を呼んでもらう

2. 誰もいないが声がでる時は自身で救急車を呼ぶ

3. 誰もいなくて声が出ない場合は、担当者に電話やショートメールを送り、担当者が救急車を呼ぶ

何かあったら救急車を呼ぶことを優先することにしました。その後で私たちが搬送先に駆けつけ、入院手続きや必要なことを行います。以前入院した際に必要な物を探すのが大変だったので、通帳の場所や持ってきて欲しいものなどを記した紙の保管場所も伺っているので、いつ入院になっても安心です。ケアマネジャーとも何かあったらどう対応するのかについても情報共有し、協力してもらえる体制を作っています。

脳梗塞の後遺症で右半身麻痺、言語障害はありますが本人は、「体は不自由になったけど、今の生活が一番幸せ。ケアマネジャーやヘルパーなど皆が支えてくれている。何かあってもあなた達がいるから安心。」と仰っていました。病気から1年、現在は自分が亡くなったらどうなるの?という心配があるようです。

【退院前のサポート】

・自宅の家財処分

・新しい住居への引っ越し、生活用品の購入

・病院ソーシャルワーカーやケアマネジャーとの連絡・調整

【退院後~現在のサポート】

・緊急連絡先対応

・障がい者手帳の申請(区役所に代理手続き)

・ゴミ収集事業の申請、立合い

・賃貸住宅の年度更新手続き、銀行同行

・月1回の通院同行、薬受け取り

・コロナワクチンの接種同行

・ケアマネジャーとの連絡

次回は、施設入居されている方のエピソードをご紹介します。

NPO法人都民シルバーサポートセンター

東京都世田谷区太子堂1丁目12-39 三軒茶屋堀商ビル3階

フリーダイヤル:0800-222-3008

ホームページ:https://tsugusapo.com/

任意後見契約について

任意後見契約について

認知症や精神上の障がい等により判断能力が低下した方を保護するために制定された成年後見制度には、「任意後見制度」と「法定後見制度」の2種類があります。

両者の違いは,

ご自身の判断能力が低下した際に財産管理や生活支援・介護等に関する事務手続きを代行してくれる「後見人」を、自由に決定できるかどうかという点です。任意後見制度は判断能力が十分あるうちに自らの意思で後見人を選んでおくことができますが、法定後見制度は家庭裁判所が選任した方が後見人となります。

今回は「任意後見人制度」に焦点をあて、詳しくご説明させていただきます。

任意後見契約とは

認知症等を発症した場合に備え、ご自身で選んだ任意後見人に財産管理や生活支援・介護等を代行してもらうために,

公正証書にて締結する契約のことを「任意後見契約」といいます。

任意後見契約の効力が生じるのは家庭裁判所によって「任意後見監督人選任の審判」が行われた時点からであり、家庭裁判所が選任した任意後見監督人は、契約内容に沿って適切なサポートが行われているかどうか、任意後見人を監督する立場となります。

任意後見契約では、後見人をお願いした方を「委任者」、お願いされた方を「受任者」と呼称し、受任者は任意後見監督人が選任されることで任意後見人となります。

後見人を誰にするか、どのようなことを代行してもらうかなどの内容については、双方の話し合いによって自由に決定することができます。

任意後見人はご自分の判断能力が低下した際に助けとなってくれる存在ですので、残りの人生を託すことができる、信頼感のある方にお願いすることが重要です。

任意後見人になれない方

くり返しになりますが、任意後見人は委任者ご自身で自由に決めることができます。任意後見人になるための資格は不要ですが、以下に該当する方を選択することはできません。

・未成年の方

・破産した方

・行方不明になっている方

・家庭裁判所によって解任された法定代理人等

・委任者を相手に訴訟を起こした方、ならびにその配偶者と直系血族

・任意後見人の任務に不適格な事由(不正行為等)がある方

任意後見制度におけるメリットおよびデメリット

一見するとメリットしかないように思われる任意後見制度ですが、残念ながらデメリットもあります。

〔メリット〕

・自らの意思で任意後見人を選択することができる

・契約内容は登記されるため、任意後見人の地位の公的な証明が可能

・契約書の内容をご自分で決められるため、希望通りのサポートが受けられる

〔デメリット〕

・判断能力が低下した時点では契約の締結ができない

・死後の事務手続きについては委任できない

・法律行為を取り消す権限がない

・財産管理委任契約よりもサポートの迅速さに欠ける

任意後見人が有する法律行為の代理権は、介護施設入居時の契約など、任意後見契約において締結した範囲内に限ります。また、任意後見人には同意権と取消権がないため、委任者が単独で締結した契約などの法律行為を取り消すことはできません。それゆえ、委任者が財産を消失するような契約を締結した際などは、任意後見人が代わりに財産を守ることはできないという弊害が生じます。

任意後見契約における3つの利用形態

任意後見契約には移行型、即効型、将来型という、3つの利用形態があります。

「移行型」とは

任意後見契約において最も多い利用率を誇る「移行型」は、判断能力が十分あるうちに任意後見契約に加え、財産管理等の事務手続きを委託する「財産管理契約(任意代理契約)」を任意で締結しておく類型です。

判断能力が低下した際は財産管理契約から任意後見へと移行することで、財産管理等の事務手続きを任意後見監督人の監督下で行えるようになります。

「即効型」とは

任意後見契約を締結するとともに任意後見監督人選任の申し立てを行い、即座に任意後見制度をスタートさせる利用形態が「即効型」です。委任者の意思能力があれば、軽度の認知症や知的・精神障がいを患っていても任意後見契約を締結することは可能です。

ただし、制度や内容について委任者自身が理解しておらず、不利益を被るような契約内容だった場合には、任意後見制度の開始後にトラブルが生じる可能性があります。

「将来型」とは

将来的に判断能力が低下した時点で任意後見制度を開始する類型であり、判断能力がある段階で任意後見契約を締結します。委任者の判断能力が低下した際に任意後見監督人選任の申し立てを行うことにより、任意後見制度が開始されます。

任意後見契約を締結してから開始されるまでの期間には開きがあるため、その間に委任者が亡くなってしまうケースも少なくありません。また、受任者が委任者の判断能力が低下していることに気づかない、任意後見契約を締結したことを忘れているケースも考えられます。

それゆえ委任者の健康状態等を把握するために定期的に訪問・面談を行う「見守り契約」も、あわせて締結しておくと安心だといえるでしょう。

任意後見契約の解除について

任意後見契約を解除する手続きは、家庭裁判所によって任意後見監督人が選任される前か後かで異なります。選任前であれば契約の解除は委任者・受任者ともにいつでも可能ですが、公証人の認証を得なければなりません。選任後の契約解除は正当な事由がある場合のみ、家庭裁判所の許可を得ることで認められます。

なお、任意後見契約を解除することで契約終了となった際は、任意後見契約終了の登記申請を行う必要があります。

任意後見契約の終了について

任意後見契約が終了となるのは、委任者もしくは任意後見人が死亡・破産した場合や、任意後見人が認知症等を発症し被後見人等になった場合です。

また、家庭裁判所には任意後見人を解任する権限があり、不正行為を行っているなど、任意後見人として不適格だと思われる事由がある場合には、委任者やその親族、任意後見監督人、検察官の請求により解任することができます。

〔任意後見人を解任できる主な事由〕

・不正行為を行っていた場合

・著しい不行跡があった場合

・その他、任意後見人の任務に適さない事由がある場合

任意後見契約と死後事務委任契約の関係

任意後見制度はあくまでも生前の財産管理や生活支援・介護等を代行する制度であるため、委任者が亡くなると任意後見人はこれらを代行する権利を失ってしまいます。

このような場合の備えとして、任意後見契約とともに締結しておきたいのが「死後事務委任契約」です。死後事務委任契約を締結しておけば、委任者が亡くなった後で生じる各種事務手続きを任意後見人が代行できるようになります。

また、任意後見人を行政書士や司法書士などの専門家に依頼することで、法律の知識を要する相続の手続きまで、ワンストップで請け負ってもらうことが可能です。

安心した老後を送るためにも、任意後見契約を締結する際は死後事務委任契約についてもぜひご検討ください。

<執筆者>

相続遺言アドバイザー®

黒田 泰

遺言書の種類

遺言書の種類

一般的に広く知られている遺言書(普通方式)には、自筆証書遺言・公正証書遺言・秘密証書遺言という3つの種類があります。いずれも作成するにあたってのメリット・デメリットがありますので、しっかりと確認したうえで、ご自分に適した遺言方法を選択することをおすすめいたします。

自筆証書遺言とは

自筆証書遺言とは、遺言者自身が自筆で作成する遺言方法です。作成する際の書式等に決まりはありませんが、作成日と署名、押印は必須となります。遺言者が保有している全財産を明記する「財産目録」についてはパソコンでの作成や通帳等のコピーの添付が認められており、ご家族が代行することも可能です。

自筆証書遺言は遺言者自身で作成するため、費用をかけることなくいつでも手軽に作成できるのがメリットです。しかしながら方式の不備により遺言書が無効となるリスクが高く、遺言者自身で保管することから紛失や内容の改ざん等の心配もあります。

遺言書は相続において何よりも優先される書類ですので、法律によって定められた形式にもとづいて作成されていなければ法的効力を持ちません。生前に遺言書を作成したとしても相続が発生した際に不備が発覚した場合には、残念ながらその遺言書は無効となってしまいます。

また、遺言者自身で保管する自筆証書遺言は、保管場所によっては発見されない可能性も考えられます。とはいえ、わかりやすい場所に保管していると相続人や利害関係人等に発見され、遺言内容によっては改ざんや処分等をされてしまう恐れがあります。

さらに遺言者の相続が発生した場合、封印のされた自筆証書遺言を開封するには家庭裁判所の検認手続きを行わなければなりません。検認手続きを完了する前に開封した場合には5万円以下の過料に処されてしまうため、ご家族や相続人であっても勝手に開封しないよう注意しましょう。

なお、2020年7月に「自筆証書保管制度」が施行され、遺言者自身で作成した自筆証書遺言を法務局にて適正に管理・保管してもらえるようになりました。この制度によって保管された自筆証書遺言書については、家庭裁判所の検認手続きは不要です。

公正証書遺言とは

公正証書遺言とは、公証役場において公証人が作成する遺言方法です。公証人は遺言者が口述した遺言内容をもとに公正証書にて遺言書を作成します。作成に際しては2名以上の証人を用意する必要があり、遺言者は証人とともに遺言内容に相違がないかどうかを確認します。相違がない場合には遺言者と証人とで署名・押印し、完成した遺言書の原本はその場で保管されます。

作成時に用意する2名以上の証人には、推定相続人や受遺者、これらの配偶者および直系血族、公証人の関係者、未成年者がなることはできません。上記に該当しなければ友人や知人はもちろんのこと、行政書士や司法書士などの専門家に依頼することも可能です。

遺言内容については公証人と証人に知られることになりますが両者ともに守秘義務があるため、推定相続人や受遺者などの関係者に遺言内容が漏れる心配はありません。

自筆証書遺言と比較した場合、作成する費用や証人を用意する手間がかかる点がネックになるかもしれません。しかしながら公証人が作成に関わるため方式の不備により無効となるリスクがなく、遺言書はその場で保管されることから紛失や改ざん等の心配もありません。また、家庭裁判所の検認手続きも不要ですので、相続の開始とともに各種手続きを進められる点もメリットのひとつです。

無効になることのない確実な遺言書を残したいとお考えの際は、公正証書遺言で作成することをおすすめいたします。

秘密証書遺言とは

秘密証書遺言とは、自筆証書遺言と公正証書遺言の特徴を兼ね備えた遺言方法です。遺言者自身が遺言書を作成し、公証人と2名以上の証人が公証役場にてその存在を証明します。

遺言者自身が作成する点は自筆証書遺言と同様ですが、秘密証書遺言はパソコンで作成することも認められています(署名は除く)。

公証人と証人はあくまでも遺言書の存在を証明するだけなので、両者に遺言内容が知られることはありません。その反面、方式の不備により無効となるリスクや紛失・改ざん等の恐れがあるため、実際に秘密証書遺言を利用している方はほとんどいないのが現状です。

なお、秘密証書遺言も開封する際には家庭裁判所の検認手続きが必要です。

その他の遺言方法

上記で説明した普通方式に加え、「危急時遺言」という特別方式の遺言方法があります。

危急時遺言とは病気やケガ等で死亡の危急が迫った時に行う遺言方法であり、認められるのは遺言者が署名・押印できない状態にある場合に限ります。

作成には3名以上の証人が立ち会い、口頭で残された遺言内容を証人のひとりが書面化します。その場で遺言書を作成する必要はなく、遺言の日から20日以内に証人もしくは利害関係者が家庭裁判所に請求し、確認を得ることで遺言書としての効力を有します。

実際に利用されることはほとんどない遺言方法ですが、知識として覚えておくと良いでしょう。

遺言書はご自身が保有する財産の行く末について自由に決定できる、最後の意思表示ともいえる法的な書類です。ご自身のためはもちろんのこと、残されたご家族が相続財産について困ることがないように最善となる遺言方法を選択し、お元気なうちに遺言書を作成しておくことをおすすめいたします。

<執筆者>

行政書士法人オーシャン

行政書士 岡田 大地

高齢者施設の退去時の精算について

高齢者施設の退去時の精算について

高齢者施設に入居する際、ご家族が身元保証人となるケースがほとんどではないでしょうか。身元保証人は、退去時の精算やその他の様々な手続きを行うこととなるため、高齢者施設を探す段階から、実際に入居する施設についてあらかじめ把握しておくことが望ましいといえます。

ここでは高齢者施設を退去する際の精算手続についてご説明します。

【本人がご存命の場合】身元保証人は債務、手続を履行する責任を負います。ご本人とともに未払い債務を清算し、退去のための手続きを行います。

【本人が死亡している場合】身元保証人が入居者の身柄を引き取り、未払い債務の清算、退去手続き、残置財産の引取り等を行います。

高齢者施設退去、精算にともなうトラブル

全国の消費生活センターに寄せられる有料老人ホームに関する相談は年々増加傾向にあります。なかでも、「契約・解約」に関するものが全体の約8 割を占め、退去時や解約時の返金や精算に関する相談が後を絶ちません。

全国の消費生活センターに寄せられる相談事例

・入居一時金等の返還に関して

・原状回復費用の精算に関して

・退去時における月額費用などの精算に関して

【相談事例】入居10日後に死亡。契約金が返金されない。

80代の母親が有料老人ホーム入居後10日目に亡くなった。月の利用料約20万円については精算対応。しかしながら入居契約金(おおよそ400万円)については、死亡の場合は返金しないと主張。我慢できる金額ではないため、納得がいかないのでどうにかしてほしい。

トラブルに巻き込まれないために

① 契約前に入居一時金等、費用についての説明はしっかりと聞き、確認する

契約および申込みの前に、施設やサービスの利用に関する費用(入居時に必要な費用、毎月支払う費用、退去時の費用など)について、事業者から十分に説明を受け確認します。特に入居一時金等の返還や原状回復費用の請求など、退去時や解約時における返金や精算に関するものについては十分に確認してから契約しましょう。

【入居一時金に関する確認事項】

・退去する際に返還されるかどうか

・償却はいつの時点からされるか

・初期償却の割合(入居期間にかかわらず返金されない金額の割合)

・償却期間(経過すると一時金が全額償却され戻らない期間)

少なくとも上記については必ず確認するよう心がけ、退去や解約した場合の返金額について不明な点をなくし、十分検討したうえで契約することが重要です。また、以下についても契約書などで必ず確認しましょう。

・前払金の保全措置が講じられていること

・保全措置の内容

・短期解約特例制度が設けられていること

特に入居一時金等が高額な施設では、これらの規定が契約書等に盛り込まれていることが重要となります。

② 施設の見学、体験入居を通してサービス内容の確認と他施設との比較検討を行う

入居して短期間でやむを得ない理由により退去しなければならないケースも考えられますので、そのような場合の対応方法を聞いておきましょう。また、契約および申込みをする前には必ず施設の見学や体験入居などを行い、サービス内容、介護看護等についてチェックします。施設選定時には身元保証人となるご家族や信頼できる人と一緒に他施設と十分比較検討し、契約にあたって予約金等を支払う場合には、キャンセル時の返金についても確認しておきます。

③ 入居後の退去条件について確認する

入居後に長期の入院が必要になった等、退去しなければならない場合の対応を確認します。ご自身の希望する条件に合った施設をご自身およびご家族が納得のいくまで探して、入居に関する不明点、不安点のないようにしましょう。

④ パンフレット等を必ず入手し、契約書などの関係書類は退去するまで保管しておく

他施設との比較検討のためにも、入居の検討段階で入居契約書や約款、重要事項説明書、パンフレットなどの関係書類をそれぞれ必ず入手します。入居した後は退去するまで保管しておきましょう。

高齢者施設の精算等、身元保証人となるご家族に迷惑をかけたくないとお考えの方

最初に触れたように、高齢者施設に入居する際、ご家族が身元保証人となるケースがほとんどと思います。しかしながら、身元保証人は退去時の精算やその他の様々な手続きについて多くの責任を負うことになるため、ご家族に迷惑をかけたくないとお考えになる方もいらっしゃることでしょう。

ご自身が亡くなった後、ご家族にはできるだけ迷惑をかけたくないと思われるのは当然のことです。このようにお考えの皆様は、身元保証を請け負ってくれる企業や団体の利用を検討してみてはいかがでしょうか。

<執筆者>

株式会社オーシャン

相続遺言相談センター

相続遺言アドバイザー® 黒田 泰

お一人さまや高齢者に忍び寄る危機!

お一人さまや高齢者に忍び寄る危機!

あなたは、身元保証人になってくれる人はいますか?ホーム入居や入院時に必要な、身元保証人。ホーム入居には、身元保証人が求められます。身元保証人が立てられないケースの対処方法をご紹介します。

Aさんは、数ヵ月前に奥様がご逝去されてからお一人で生活されていましたが、奥様を亡くされた寂しさからか、家に閉じこもるようになりました。最近では歩行もおぼつかなくなるほどで、在宅での生活が難しくなりました。担当のケアマネジャーからの提案もあり、老人ホームへ入居を検討することにしました。希望のホームも見つかり、すんなり入居できると思ったのですが、大きな問題が発生したのです。

ホームに入居するためには身元保証人(身元引受人)が必要です。しかし、Aさんの場合、奥様はご逝去されているため身元保証人にはなれません。そこで、長いこと連絡を取っていなかった息子さんに連絡をしたところ、けんもほろろに拒否されてしまいました。その後もケアマネジャーが何度も説得をしましたが、答えはNO。ご親戚は遠方で高齢のためお願いできませんでした。

Aさんのように親族が身元保証人になってくれなかった、そもそもお一人で身元保証人になってくれる人がいない。そんな場合の対処方法をご紹介します。

身元保証人(身元引受人)の役割

ほとんどのホームでは、入居時に保証人(身元保証人または身元引受人)を必要としています。保証人の役割は、入居者が認知症の進行や身体機能の衰えにより様々な判断が行えなくなった場合の同意や、月額利用料の支払いが滞った際の金銭債務(ホームによっては、保証人のほかに、連帯保証人が必要なケースもあります)。病気やケガの治療方法の確認や入院の手続き、入居者がお亡くなりになった際の、身柄の引取り、荷物の引取り、退去時の費用の清算などです。

保証人が遠方の場合などは、急変や事故の際に連絡が取れて、救急搬送先の病院に駆けつけることができる緊急連絡先となってくれる人も必要です。

身元保証人がいない場合の対処方法

【その1】 成年後見人制度を利用する

ホームによっては、成年後見人等の法定代理人や任意後見人を定めていれば入居は可能としているところもあります。

ただし、後見人は連帯保証人にはなれませんし、死亡後の荷物の引き取り・処分もできません。緊急連絡先にはなれますが、夜間緊急時の対応などは難しい場合が多いようです。また、後見制度の申し立てをして後見人が決まるまでには時間がかかります。

身元保証人がいない場合の対処方法

【その2】 身元保証会社を利用する

核家族から単家族が増えている現在、頼れる家族や親族がいない高齢者は増えています。しかし、ホームへの入居や病院の入院にも身元保証人は求められます。そんな時代の背景を受け、ここ数十年の間に増えているのが身元保証会社です。

身元保証会社とは、株式会社、一般社団法人、NPO法人、弁護士や司法書士などの士業の人が所属する事務所などの法人が、家族や親族に代わって保証人に求められる役割を代理で行ってくれるサービスです。

それぞれの法人により対応してくれる内容や金額が異なりますが、契約時に初期費用が必要で、そのほかに月額利用料が発生するところが多いようです。また、サービスメニューは多岐にわたり、多くのサービスを依頼するとその分費用は高額になります。いずれにしろ、事前に複数の身元保証会社を比較し、しっかりとサービス内容を確認したうえで、信頼度や実績も確認することをおすすめします。

身元保証人がいない場合の対処方法

【その3】 保証人不要のホームを選ぶ

最近、サービス付き高齢者向け住宅では、高齢者家賃保証制度を導入し、保証人なしでも入居できるホームも出てきましたが、まだまだ、数が少ないようです。

家賃保証制度を利用せずに、保証人なしでも入居ができるホームもありますが、その数はごくわずかです。「ホームが入居者の財産管理行う」ことが原則となっているところもあり、入居にあたり、年金金額や、預貯金、借入金などをすべて開示し、ホームの審査を経ての入居になるため、ある程度の年金や預貯金を求められるようです。

文頭でお話ししたAさんは甥子さんが、保証人を引き受けてくれました。しかし、遠方に住んでいるため、緊急時に駆け付けることができません。そこで、緊急時の対応だけを身元保証会社と契約し、無事にご希望のホームに入居することができました。

ひと昔前までは、大家族が当たり前でした。しかし、戦後、核家族化が進み、今や単家族と言われる時代です。ホームに入居する際や病院への入院時にも保証人は必要です。いざ保証人を求められた時に慌てずに済むようにしておきたいものです。

文:介護ライター 黒川 玲子

記事に関するご質問・お問合せ

info★nippon-shukatsu.com

(★を@へ置き換えてください)

相続の基礎知識

相続の基礎知識

相続手続きは人生において何度も経験することではありませんので、相続手続きの知識がないとご不安になられるのは当然です。

法律と関わりの多い相続手続きでは、正しい知識を持って行うことが重要です。相続の基礎知識について事前に触れておくことで、実際の手続きの場において勘違いや誤った解釈のまま相続手続きを進めることなく、また “もしもの時”に慌てず対処できます。

相続はいつ始まるのか

相続では、亡くなった方のことを被相続人といい、被相続人の財産を相続できる権利を持つ人を相続人といいます。そして、「相続は、死亡によって開始する」(民法882条)の条文をうけ、被相続人が亡くなった日を相続が開始された日とし、相続人は、被相続人の死亡をもって財産を受け継ぐ権利を有することになります。

相続財産とは

相続が開始されると被相続人が生前所有していた財産は相続人の共有財産となり、相続人へとその権利が移ります。

相続財産には、主に下記のようなものがあります。

不動産(自宅などの土地や建物、マンション、駐車場等)

金融資産(現金、預貯金、証券・株や投資信託などの有価証券)

その他(自動車、貴金属や美術品等)

相続方法を決定する

相続が発生したら、相続人は相続財産を相続するかどうかの判断を行わなければなりません。遺産には、預金や不動産などのプラスの財産だけでなく、借金などマイナスの財産も含まれるため、被相続人の財産を慎重に調査して決める必要があります。

遺産を相続するという意思表示に手続きは必要ありませんが、相続をしないとする場合には、家庭裁判所にて相続放棄(相続する権利自体を放棄する)の申述が必要になります。この相続放棄の申述には期限があり、相続が発生したことを知った日(通常は死亡日)から3ヶ月以内に家庭裁判所へ申述しなければなりません。この期限に間に合わないと原則、相続人は借金を含んだ全財産を相続し、借金返済の義務をも背負うことになります。なお、期限内であっても被相続人の不動産を売却して資金を自分のものにしたなど単純承認とみなされる行為をしてしまうと、原則相続放棄はできませんのでご注意ください。

相続方法の中には、プラス財産の範囲内でマイナス財産も相続する限定承認という方法もありますが、相続人全員が共同して行う必要があるうえ、申述の準備にも手間がかかるため、検討をされる際はご相談ください。

遺産分割について

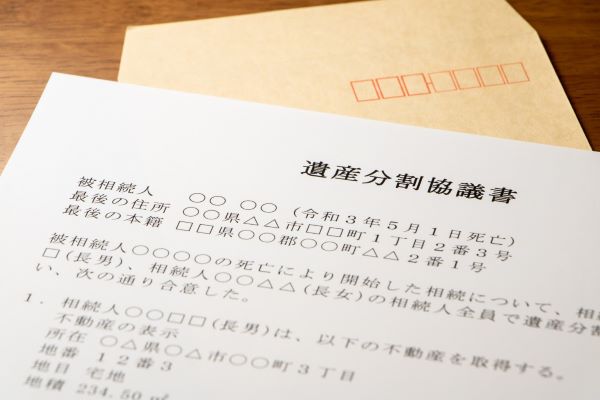

被相続人が遺言書を残していた場合は原則、その内容に沿って相続手続きを進める必要がありますが、遺言書のない相続では遺産配分を決めるための話し合いである“遺産分割協議”を行うことにより遺産の分割を決定します。この遺産分割協議は、法定相続人が全員参加して遺産の分割方法について話し合わなければならず、相続人が一人でも欠けていた場合は、話し合いがまとまっていたとしてもその内容は無効です。なお、遺産分割の期限について現在のところ民法の規定はありませんが、2024年に相続登記の義務化が施行され明確な期間および罰則が設けられるため、長期化させず早めに行わなければなりません。 遺産分割を始めるにあたり、まずは被相続人が所有していた全財産について調査し、相続人全員で遺産の種類および金額を把握する必要があります。遺産分割後に別の財産が発見されるといったトラブルを避けるためにも、相続財産について漏れがないよう念入りに調査して遺産分割協議に臨みましょう。

遺産分割協議で決定した内容を書面にまとめ、合意の証明として相続人全員の署名と押印(手続き上実印)をしたものを遺産分割協議書と言います。この遺産分割協議書は、不動産の名義変更、金融機関での預金の解約などの際に提出必須の書類であり、合意内容の確認の際にも必要となるものなので、きちんと保管しておきます。

相続税申告が必要となるケース

相続税は被相続人が残した財産を、相続もしくは遺贈により取得した人に課せられる税金です。相続税は全ての人に課せられる税金ではなく、遺産総額等より計算する課税価格が相続税の基礎控除額以下であれば納税義務はありません。

相続税の基礎控除額

3,000万円 + 法定相続人の人数 × 600万円

上記計算式に、相続人の人数を当てはめて基礎控除額を算出し、課税価格の合計額がこの金額を超えている場合は相続税の申告を行わなければなりません。

相続税の申告は納税対象者が自ら税金を計算し、指定された税務署において申告納税をします。特例措置や控除など納税額を減らすことに繋がる様々なルールが相続税には設けられており、一般の方が行うには負担が大きいでしょう。相続税の申告は専門的な知識をもって行うことで最終的な納税額が変わるといっても過言ではないため、相続税を専門とする税理士へ依頼されることをおすすめします。

相続財産の名義変更

遺産分割協議が完了したら被相続人名義の遺産を相続人の名義へと変更します。

不動産の名義変更

不動産の相続時に必要な名義変更手続きのことを相続登記(所有権移転の登記申請)といいます。戸籍謄本や遺産分割協議書等の必要な書類をそろえて法務局に提出します。2024年には相続登記の義務化が始まり、明確な期間が定められるため速やかに行いましょう。ご自身で行うことも可能ですが、ケースによっては添付書類の取得が複雑になることもあるため司法書士へご相談されることをおすすめします。

金融資産の名義変更

金融資産とは、現金および銀行等の金融機関に預けている預貯金、株式、債権、投資信託などをいいます。遺産分割協議書ないし、金融機関等に名義変更に必要な書類を提出することで名義変更や解約による払い戻しが可能となります。名義変更の手続き方法は金融資産の種類により異なりますので各契約先に問い合わせてから準備を進めましょう。なお、名義変更を行うには基本的に戸籍による相続人の確定および、被相続人の財産調査、相続人全員の参加による遺産分割協議を終わらせておかなければなりません。

相続トラブル

相続は、多額の金銭が突然相続人の手に入る機会となります。相続人は自己主張できる間柄である場合が多く、必ずしも円滑に話し合いがまとまるケースばかりではありません。遺産分割協議は、相続に関する考えや主張を赤裸々に主張する場となる可能性があり、仲の良かった親族同士でトラブルが起こり、仲たがいしてしまうケースも多く見受けられます。相続が複雑になると予めわかっている場合には、話し合いがこじれてしまう前に専門家に頼りましょう。

<執筆者>

行政書士法人オーシャン

相続遺言相談センター

行政書士 岡田 大地

相続における遺産分割

相続における遺産分割

遺言書が残されていない相続が発生した場合に、相続人全員の共有財産となっている被相続人の財産を具体的に分配することを「遺産分割」といいます。遺産分割を行うには相続人全員で話し合う必要があり、期限はとくに定められていませんが、相続税の申告が必要となる場合には申告・納税期限に注意しなければなりません。

※2023年度より、相続不動産の名義変更には期限が設けられます。

被相続人の財産を相続人全員で共有したまま相続することも可能ですが、相続財産に不動産が含まれている場合の分割方法は困難だといえるでしょう。また、共有で相続したことで後にトラブルとなる可能性も十分考えられるため、その場合の対処法についてもあらかじめ確認しておくと安心です。

遺産分割の進め方について

遺産分割を行う際の順番等に決まりはありませんが、順を追って進めることによりスムーズな遺産分割が可能となります。流れについては下記でご説明いたします。

(1)遺言書の有無の確認

相続が発生したら、まずは遺言書があるかどうかを確認しましょう。相続では遺言書の内容が最も優先されるため、遺言書がある場合には遺産分割協議は不要です。

また、遺言書の内容が法的に有効なものであるかについても忘れずに確認します。

(2)相続人の確定

遺産分割には相続人全員の同意が必須であり、相続人が一人でも欠けていた場合には遺産分割を行ったとしても無効となります。それゆえ被相続人の戸籍をもとに、すべての相続人(代襲相続等も含む)を確定します。

相続人のなかに行方不明者が含まれている場合も、法的な手段を用いたうえで相続人全員の同意を得なければなりません。

(3)相続財産の調査

遺言書の有無と相続人の確定が済んだら、被相続人が所有していた財産の全容を把握するために財産調査を行います。財産にはプラス財産(預貯金や不動産等)だけでなく、マイナス財産(借金やローン等)も含まれるため、漏れがないように十分注意しましょう。

ご自宅などの不動産については固定資産税評価額を用いますが、相続税申告がある場合などは適切な評価額を算出する必要があるため、ご自身で調査を行うのは困難だと思われる際は速やかに相続の専門家に相談することをおすすめいたします。

(4)相続人全員での遺産分割協議

遺産分割協議には相続人全員が参加する必要があり、全員の合意を得なければ遺産分割を行うことはできません。ただし全員がその場に集まる必要はなく、電話やメール、手紙でのやり取りであっても、全員の合意があれば問題ありません。

遺産分割は基本的に相続人間の話し合い(遺産分割協議)によって行われますが、話し合いがまとまらない場合には遺産分割調停、遺産分割審判の申し立てをすることも可能です。

それぞれの内容については、以下でご説明いたします。

・遺産分割協議

被相続人が遺言書を残していなかった場合に行うことになるのが遺産分割協議であり、遺産分割について相続人全員で話し合うことをいいます。遺産分割協議では誰が、何を相続するかを協議します。

・遺産分割調停

遺産分割協議において相続人同士の話し合いがまとまらなかった場合などに利用できる遺産分割調停は、家庭裁判所の調停委員を介した話し合いにより、遺産分割の合意を目指す方法です。

調停委員は各相続人から聴取した事情や希望する分割方法・分配の割合などをもとに、全員の合意を得るための解決案の提示や助言を行います。

・遺産分割審判

遺産分割調停を利用しても遺産分割がまとまらなかった場合に、自動的に移行されるのが遺産分割審判です。調停委員の指示に従うことになるため、申し立て等を行う必要はありません。

遺産分割協議をせずに調停や審判を申し立てることも可能ですが、審判の前にまずは調停を行い、話し合いによる円満解決を目指すよう促されるケースがほとんどです。

(5)遺産分割協議書の作成

遺産分割協議において合意に至った内容をとりまとめ、遺産分割協議書を作成します。

遺産分割協議書は必ずしも作成しなければならないものではありませんが、後々起こりうる相続人同士のトラブルを回避するためにも作成しておいたほうが安心・確実です。

しかしながら、不動産の名義変更等の手続きにおいては必須となる書類ですので、相続財産に不動産が含まれている場合には必ず作成することになります。

上記すべてを完了したら、遺産分割協議書の内容にもとづいて名義変更の手続きを行います。

遺産分割協議は良好な関係を築いているご家族・ご親族であっても揉めるといわれており、場合によっては長期化してしまう恐れもあります。相続税申告が必要な場合には期限内に申告・納税を完了しなければならないため、遺産分割が難航するようであれば早い段階で専門家に相談しましょう。

<執筆者>

行政書士法人オーシャン

行政書士 岡田 大地

〇相続遺言相談センター

相続税申告について

相続税申告について

被相続人(故人)の財産を相続や遺贈により取得した場合、その財産に課される税金のことを「相続税」といいます。財産を取得した方(相続人等)は、被相続人の最後の住所地を管轄する税務署にて相続税申告・納税の義務を果たさなければなりません。

しかしながら相続や遺贈を受けた方すべてが相続税の課税対象となるわけではなく、取得した財産の合計額が基礎控除額を超過する場合に相続税の申告・納税を行う必要があります。

相続税の課税対象となるかどうかは、プラスの財産(預貯金、不動産等)からマイナスの財産(住宅ローン、借金等)や葬儀の費用等を減算し算出します。その金額からさらに基礎控除額を減算したものが、実際に納めることになる相続税額となります。

相続税が課せられるのは以下の計算式により算出した基礎控除額を超過した部分に対してであり、超過していなければ非課税となるため申告・納税は不要です。

相続税における基礎控除額の計算式

基礎控除額 = 3,000万円+600万円×法定相続人の数

なお、相続税の税率は法定相続分に応じた取得金額によって異なります。

【平成27年1月1日以後の相続における税率】

・1,000万円以下の場合 …税率10%

・1,000万円超3,000万円以下の場合 …税率15%、控除額50万円

・3,000万円超5,000万円以下の場合 …税率20%、控除額200万円

・5,000万円超1億円以下の場合 …税率30%、控除額700万円

・1億円超2億円以下の場合 …税率40%、控除額1,700万円

・2億円超3億円以下の場合 …税率45%、控除額2,700万円

・3億円超6億円以下の場合 …税率50%、控除額4,200万円

・6億円超の場合 …税率55%、控除額7,200万円

相続税は金銭による一括納付が原則となりますが、一括納付が困難な場合には年賦払いによって納める「延納」、金銭での納付が困難な場合は財産そのものを納める「物納」という制度を利用することも可能です。いずれも要件を満たす必要があり、必ずしも利用できるとは限らないため注意しましょう。

特例の適用によって基礎控除額以下の場合でも申告が必要!

下記にあるような控除や特例等の適用により相続税が0円になった場合でも、税務署に対してその旨の申告をする必要があります。

・配偶者控除の適用により相続税が0円になった

・小規模宅地等の特例の適用により相続税が0円になった

・公益法人への寄付により相続税が0円になった

正味の遺産額が基礎控除額を超過している場合に必要となる相続税申告ですが、基礎控除額以下であっても申告しなければなりません。

なお、相続税申告を済ませた後に納税額の増減が生じた際は、「修正申告」または「更正の請求」により調整することが可能です。

修正申告とは

修正申告とは「申告後に新たな財産が見つかった」「計算に誤りがあった」等の理由により、申告済みの納税額に不足が生じた場合に行う手続きです。不足が生じた納税額には日数に応じた延滞税が課されるため、修正が必要となった時点で速やかに行うよう心がけましょう。

更正の請求とは

相続税申告において税金を納めすぎていた場合に行う手続きが「更正の請求」であり、申告期限から5年以内であれば手続きすることが可能です。なお、相続税は納めすぎていても税務署から自動的に返還されることはありません。ですので、相続税専門の税理士に相談されることをおすすめいたします。

相続税申告・納税には期限がある

相続税申告・納税には期限が定められており、被相続人が亡くなったこと(相続の開始)を知った日の翌日から10か月以内に行う必要があります。この期限内に相続税申告・納税を完了しなかった場合には、ペナルティとして追徴課税(加算税や延滞税等)が課されてしまいます。

相続が開始すると相続人の調査や財産調査、遺産分割協議など、相続税申告までにさまざまな手続きを済ませておかなければなりません。ゆえに、10か月という期限は長いようであっという間に過ぎてしまうものです。

相続税申告が必要な場合には、計画的に各種手続きを進めて行くことが重要だといえるでしょう。

納税額は税理士によって差が生まれる

相続税申告は課税対象となる者がご自身で納税額を算出し行うことになりますが、専門的な知識を要する手続きですので、税理士に依頼されるケースも多いかと思います。

最終的な納税額は担当する税理士がどのように財産評価をするかによって差が生まれるため、どの税理士に依頼しても同じ税金になるというわけではありません。税理士にも、医師でいう内科・外科のようにそれぞれ得意とする分野があるため、適正かつ最小限の納税額を算出するには相続税申告や不動産評価に精通した税理士の腕が必要です。

相続税申告書の作成と申告先

相続税申告で提出することになる書類は、被相続人の財産を取得した方が共同で作成することも可能です。しかしながら個々で申告書を作成する場合には取得した財産の総額や相続税額、税率などに矛盾がないように注意しなければならないため、全くおすすめは出来ません。税務調査のリスクを減らすためにも作成する際はこれらをきちんと一致させ、慎重に申告書類の準備を進めて行きましょう。

相続税申告書については被相続人が亡くなった時点の住所が日本国内の場合は、その住所地を管轄する税務署に申告をします。ただし被相続人の住所が日本国外の場合は、国内に住む相続人の住所地を管轄する税務署長宛に申告することになります。

被相続人だけでなく相続人の住所も国外の場合は、申告先は納税者本人が定めた税務署になるのが一般的です。

相続税申告は、税理士の独占業務となるので、専門の税理士に相談することをおすすめいたします。

<執筆者>

株式会社オーシャン

相続遺言相談センター

相続遺言アドバイザー® 黒田 泰