夢を叶える老後の資金づくり。第2回目

ファイナンシャル・プランナーが提案する

ライフプランと資金計画表(キャッシュフロー表)の作成

前回「夢を叶える老後の資金づくり」の中で5つの提案をさせていただきました。

今回は5つの提案の中で特に重要な「ライフプランと資金計画表(キャッシュフロー表)の作成」について詳しくご紹介させていただきたいと思います。

老後の資金づくりを考えると今後のライフプランをしっかりと考えることが大切になります。

しかし、長びく経済の低迷、少子化、中高年従業員の増加等で昇進昇格の頭打ちや退職給付制度が確定給付型から確定拠出型への移行(予定利率が確定しない方向へ)、早期退職制度実施企業の増加などライフプランを会社まかせにできなくなってきました。

また、2022年度で普通国債残高が1,000兆円を上回る見込みのようで、国の財政事情も厳しく、社会保障費で公的年金も今以上に増やしていく状況ではないため、国に頼ることができなくなってきています。

また、これはありがたいことですが、平均寿命も順調に伸び、2019年男性81.41歳、女性87.45歳が、2040年には、男性83.47歳、女性89.63歳(厚生労働省ホームページより)と20年で男女とも2年程度寿命が伸びると試算されています。

以上のように老後の資金については、以前ほど勤め先や国に頼ることができない中で、長くなる老後に備えていかなければならない状況です。だからこそ、しっかりしたライフプランを作ることが大切なのです。

それでは、ライフプランの作成についてご紹介させていただきます。まず、「収支確認表」、「バランスシート」、「ライフイベント表」、「キャッシュフロー表」以上4つの表を作成します。それぞれ説明させていただきます。

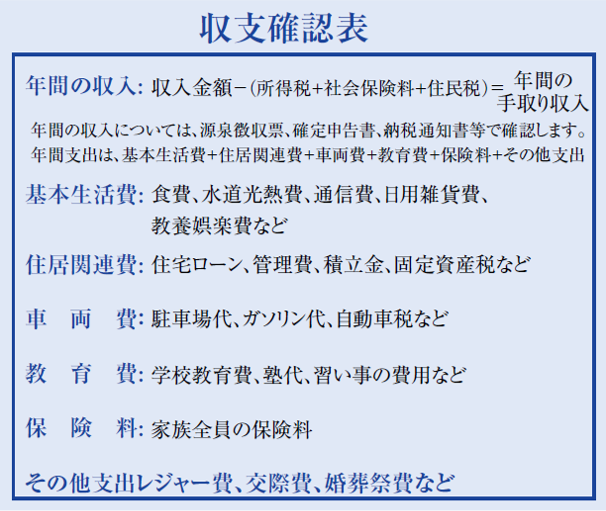

① 「収支確認表」

現在の年間の収入と支出を記入したもので、家計が黒字か赤字か、1年間にどれだけ貯蓄が可能かを把握するために作成します。毎年一定の金額を貯蓄できることが老後の資金づくりの基になります。

年間収入から年間支出を差し引いた金額が1年間に貯蓄できる金額となります

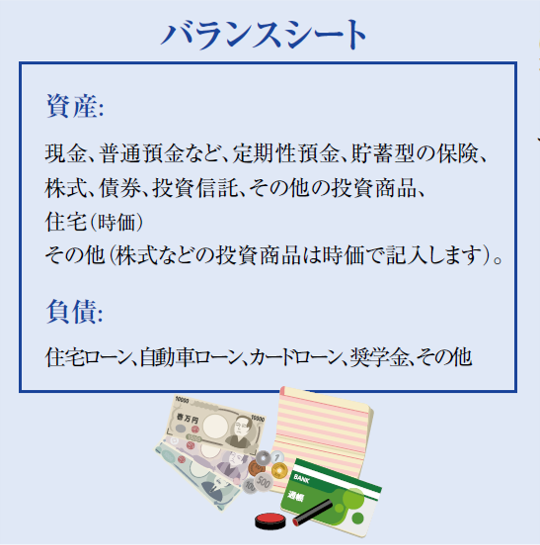

② 「バランスシート」

資産(現金、住宅、株式など)と負債(住宅ローンなど)を書き出したものです。家計の健全度を評価します。資産から負債を差し引いたものが純資産で、純資産が多い程、健全な家計ということになります。

③ 「ライフイベント表」

自分や家族の今後の予定(夢)を書き込んでいきます。

いま把握できている範囲で、いつごろ、どれくらいの費用が必要となるのかわかる範囲で記入します。今後の予定を見える化し、将来を具体的にイメージできるようにします。

(例として、20○○年 夫婦の年齢 海外旅行 200万円)。

④ 「キャッシュフロー表」

時系列に、ご自身の年齢、結婚されているようでしたら、配偶者の年齢、お子様がおられるようでしたら、お子様の年齢を記載していきます。

(今年度2022年度から記入されるようでしたら2022年、2023年、2024年・・・・と記載していきます)。「ライフイベント表」で記載したライフイベントを該当年度に記載していきます。

後は、収入項目として、ご自身の収入、配偶者の収入、一時的な収入、収入合計を、支出項目は、収支確認表で記載した数値を参考に、基本生活費、住居関連費、車両費、教育費、保険料、その他の支出、一時的な支出(ライフイベントでの費用)、支出合計。年間収支(年度毎の収入 ̶ 支出)

貯蓄残高(前年の貯蓄残高+当年の年間収支)以上を年度ごとに、記載していきます。

昇進や役職定年、定年後、年金生活への移行、配偶者の勤め先の変更などの収入の変化、お子様の就職など支出の変化もわかる範囲で記載していきます。公的年金の給付額に関しては、「年金定期便」やねんきんネット(日本年金機構)で確認します。

「キャッシュフロー表」の記入は、できれば平均余命の年齢まで記載した方が良いと思います。50歳の方ですと、平均余命は、男性は33年、女性は39年(厚生労働省資料)ですので、男性は83歳、女性なら89歳までです。

作成した「キャッシュフロー表」で、各年度の年間の収支(収入 ̶ 支出)の状況を確認します。

ライフプランの作成過程で、課題が見えてきましたら、老後の資金不足を解消できるよう早めに手を打ちましょう。また、ライフプランは、定期的に見直しをしてください。ときが経過すると、収入や支出も変わります。

収支がマイナスになるようでしたら、収入面では、配偶者が無職であったり、短時間勤務である場合、税負担や健康保険料負担を考慮に入れながら、就職または、勤務時間を増やして収入を増やすことも一案です。

支出の面では、現在加入されている生命保険などの見直しを検討してもいいかもしれません。一般的に、お子様の成長と共に、生命保険の保証額は少なくしてもよくなります。

また、住宅ローンのある方は、貯蓄に余裕があるようでしたら、繰り上げ返済を行い、毎月の返済額を減らすことも一案です。繰り上げ返済には、費用がかかる点、住宅ローン控除の可否を考慮し慎重に検討してください。

(日本FP協会のホームページから「年間の収入と支出」、「ライフイベント」、「キャッシュフロー表」のフォーマットが、PDF、Excelシートでダウンロードできますので、活用してみてください)。

文:松村 光弘 ファイナンシャルプランナーAFP

大学卒業後、1989年より製薬会社に入社。28年間、医薬情報担当者として医師に自社製品の紹介業務に携わる。

50歳を機に退職。2017年より、介護業界でお役に立てればと民間介護施設紹介センター「みんかい」の運営会社に入社。「みんかい」の普及業務に従事。

2022年、子女にお金についてのアドバイスできればとファイナンシャルプランナーAFPの資格を取得。介護業界でファイナンシャルプランナーとしての知識を活かせるよう研鑽中。